Lesley Fowler

Lesley Fowler 0

0  1834

1834 398

398

Når det kommer til pension, er der en masse terminologi at kende Simpelt sårbar: Hvordan man lærer personlig finansiering Den nemme måde simpelthen sårbar: Hvordan man lærer personlig økonomi den nemme måde Skrækker man regninger og gæld regelmæssigt? Føler du dig tabt, når andre taler ved hjælp af økonomisk lingo? Her er den gode nyhed: Det er aldrig for sent at lære om penge. . Men et udtryk, som du måske ikke er bekendt med, er sikker tilbagetrækningsgrad (SWR).

Du vil oftest se det drøftet i fora om økonomisk uafhængighed / førtidspension (FIRE), men det gælder alle, der ønsker at gå på pension. Hvis du vil gå tidligt på pension, er det endnu vigtigere. Lad os se på, hvad det er, hvordan man beregner det, og hvordan det kan hjælpe dig med at gå på pension.

Hvad er sikker tilbagetrækningsgrad?

Bogleheads.org definerer SWR som “mængden af penge udtrykt i procent af den oprindelige investering, der kan trækkes om året for en given mængde tid, inklusive justeringer for inflationen, og ikke føre til porteføljesvigt; svigt defineres som en 95 procents sandsynlighed for udtømning til nul på ethvert tidspunkt inden for den specificerede periode.”

I lægmandsmæssige vilkår er det hvor mange penge du kan tage ud af din pensionskonto hvert år uden at gå i stykker. Dette er et meget vigtigt tal for en pensioneret. Grundlæggende har du nok penge, så længe du forbliver under SWR. Hvis du begynder at trække dig for meget, vil du have problemer.

Mens mange økonomiske eksperter har givet 4 procent som den sikre tilbagetrækningsgrad er det bare en generalisering. SWR afhænger meget af dine specifikke omstændigheder såvel som økonomiens handlinger. Generelt er det meget sikkert at bruge tallet på 4 procent. Lad os se, hvordan det ser ud.

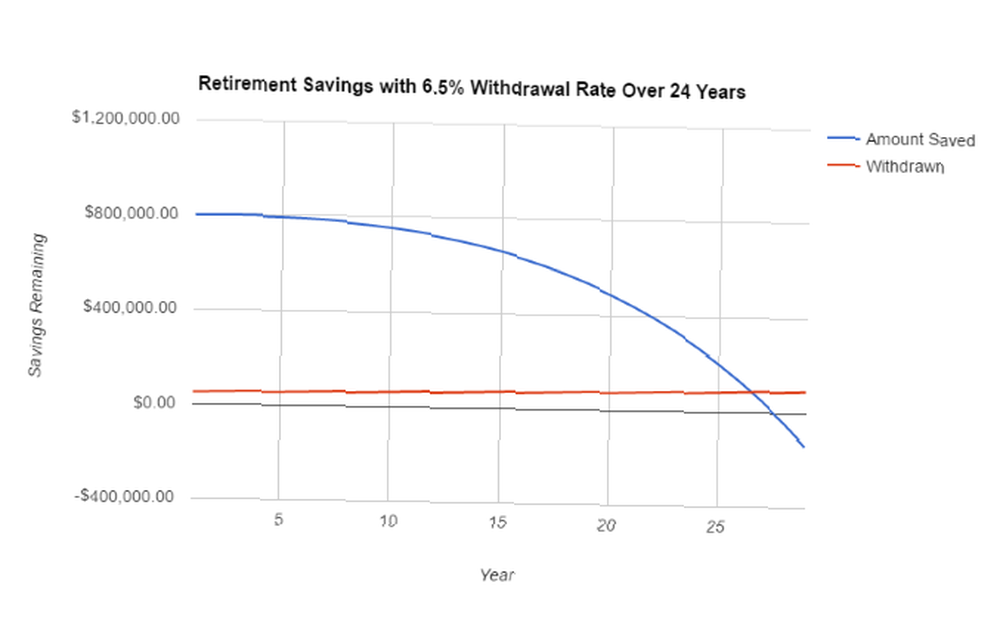

Lad os sige, at du starter med $ 800.000 på din konto, og at du gerne vil bruge $ 52.000 hvert år. Vi bruger 2 procent inflation. Den allerførste række i tabellen er let at beregne: Du har taget $ 52.000 ud af din konto, hvilket er lig med 6,5 procent. Det efterlader $ 748.000 på din konto, hvilket vil stige i værdi i henhold til markedet. De fleste skøn over markedsværdien bruger en stigning på 7 procent årligt. Så i år to har du $ 748.000 x 1.07 = $ 800.360.

På grund af inflationen udtager du mere end $ 52.000 i det andet år. Med 2 procent inflation skal du udtage $ 53.040. Ved udgangen af år to har du $ 747.320. I begyndelsen af år tre starter du med $ 799.632. Fortsæt med dette, og du vil opdage, at din konto vil blive udtømt om 27 år. Så det er sandsynligvis en god ide for dig at enten spare mere før pensionering eller bruge mindre hvert år.

Det bliver mere kompliceret

Denne metode til beregning af din SWR er ret enkel. Men det står ikke for flere ting.

F.eks. Kan medicinske udgifter begynde at virkelig samle sig senere i dit liv, og det kan kræve en stor pris på dine pensionskonti. Sparer du nok til pension? Find ud af med disse 9 værktøjer Sparer du nok til pensionering? Find ud af disse 9 værktøjer At spare til pension er en af de vigtigste ting, du kan gøre - men hvordan ved du, om du har gemt nok? Her er 9 værktøjer, der kan hjælpe dig med at finde ud af det. . Inflationen kan blive vanvittig i et par år. Du får muligvis ikke det afkast, du forventede på dine investeringer. Disse variabler kan gøre den grundlæggende SWR-beregning unøjagtig.

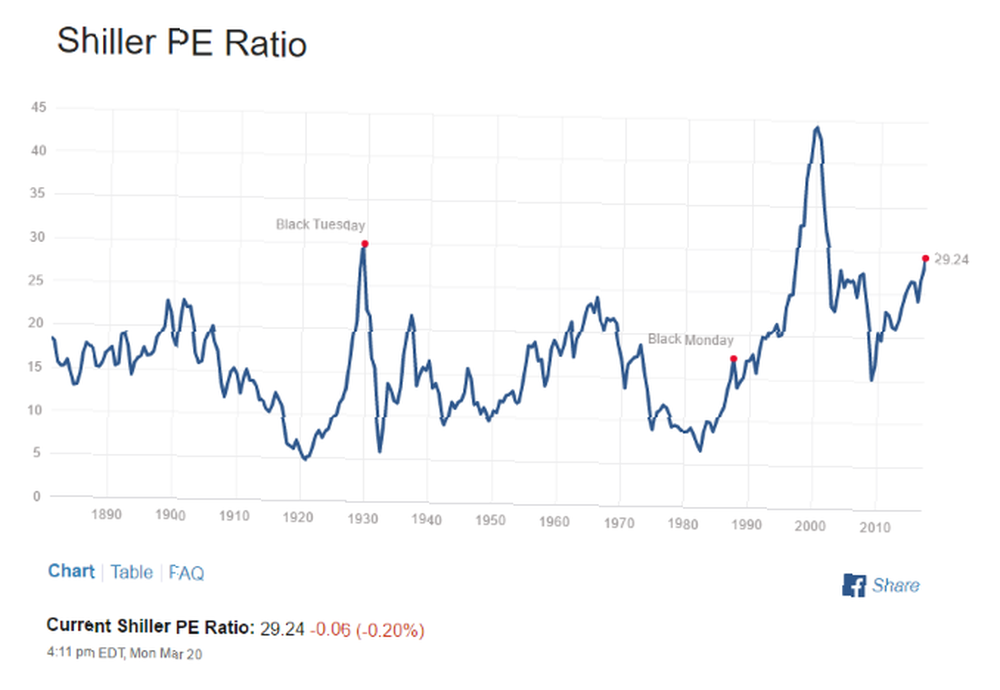

En række andre mere komplekse systemer er blevet anbefalet. En af de mest populære (i det mindste på dette tidspunkt for denne skrivning) er Shiller cyklisk justeret PE-forhold (CAPE).

Det inverse af dette nummer, kendt som CAEP, korrelerer ofte med den sikre tilbagetrækningsgrad. På dette tidspunkt er denne nuværende CAPE, som rapporteret af Multpl.com, 29,25. Det inverse af dette er 3,4 procent. Det er den anslåede sikker tilbagetrækningsrate nu.

Billedkredit: Multpl.com

Billedkredit: Multpl.com

Nogle online-regnemaskiner tager dette antal med i betragtning, når du rapporterer din SWR. Den gale FIentist har for eksempel en indikator i FI-laboratoriet, der viser dig, hvad den aktuelle SWR er baseret på CAEP. Robert Shiller hjalp selv med at designe en lommeregner hos Passion Saving, som giver dig sandsynligheder for succes baseret på en række input og mål.

Hvad skal man gøre med sikker udtagsrate

Når du har bestemt din SWR, hvad skal du gøre med det?

Du bruger den til at sikre dig, at du vil kunne leve af dine pensionskonti. Kør et par forskellige numre gennem det som et eksperiment. Start med et tal, du tror, du med rimelighed kan spare ved den tid, du går på pension, og standardnumrene på 4 procent, 7 procent og 2 procent. Se hvor meget du ville bo på om året. Se derefter, om din konto ser dig gennem en markedsafmatning. Eller en periode med høj inflation. Eller en masse medicinske udgifter.

Jeg har inkluderet en downloadbar regnearkskabelon til at spille med din tilbagetrækningsgrad. Bare ændr det gemte beløb, tilbagetrækningsrate, markedsafkast og inflation, og du vil se, hvordan dine pensionskonti vil blive påvirket. Klik på ovenstående link for at downloade regnearket.

Du kan også kontrollere den aktuelle Shiller CAEP for at bestemme en rimelig tilbagetrækningsgrad, der skal sættes i lommeregneren. Hvis du vil bruge en mere fuldt funktionsdygtig pensionskalkulator, er der masser tilgængelige. Kan du trække dig tidligt tilbage? Disse regnemaskiner fortæller dig, kan du gå tidligt tilbage? Disse regnemaskiner fortæller dig økonomisk uafhængighed og pensionering tidligt (FIRE) er store mål, men hvordan kan du finde ud af, om de er mulige? Disse regnemaskiner hjælper. .

Husk, når du bruger disse værktøjer, at du muligvis har andre indkomstkilder. Pensionister indsamler ofte sociale sikringsudbetalinger eller pensioner, og en stor del har små job, hvorfra de tjener supplerende indkomst.

Husk også, at det beløb, du skal trække hvert år, i vid udstrækning afhænger af, hvor du bor. Pensionering i Wisconsin bliver billigere end pensionering i Californien. Et andet land kan være betydeligt billigere eller dyrere Hvordan man sammenligner leveomkostninger mellem to byer Hvordan man sammenligner leveomkostninger mellem to byer Leveomkostninger er en enorm faktor der skal overvejes, før man flytter fra en by til en anden. Dette værktøj gør det meget nemt at sammenligne, hvor du er med, hvor du vil hen. .

Jo mere du ved

SWR kan, ligesom enhver anden opsparings- eller pensionsmetrik, være nyttig til planlægning af din økonomiske fremtid 8 Websteder til at hjælpe dig med at planlægge din økonomiske fremtid 8 Websteder til at hjælpe dig med at planlægge din økonomiske fremtid Personlig økonomisk planlægning er et vigtigt aspekt af moderne livsstil og du har brug for at forstå det. Disse websteder hjælper dig med at forbedre din banksaldo eller udslette dit kassekredit. . Men skal tages med et saltkorn. Alles økonomiske forhold er forskellige, og mange mennesker har meget forskellige forventninger til deres pension. Ikke desto mindre vil det altid være en fordel at have en bedre idé om, hvor mange penge du har.

Hvilke slags beregninger bruger du til din pensionsopsparing? Hvordan beregner du din egen SWR? Del dine tip i kommentarerne herunder!