Lesley Fowler

Lesley Fowler 4

4  4920

4920 829

829

Teknologi har haft en utrolig indflydelse på, hvordan vi køber ting. I 1958 oprettede Bank of America det første moderne kreditkort. I 1994 lancerede Amazon.com, som igen populariserede konceptet med online shopping. Nu gør kontaktløse teknologier det hurtigere og mere praktisk at foretage små køb.

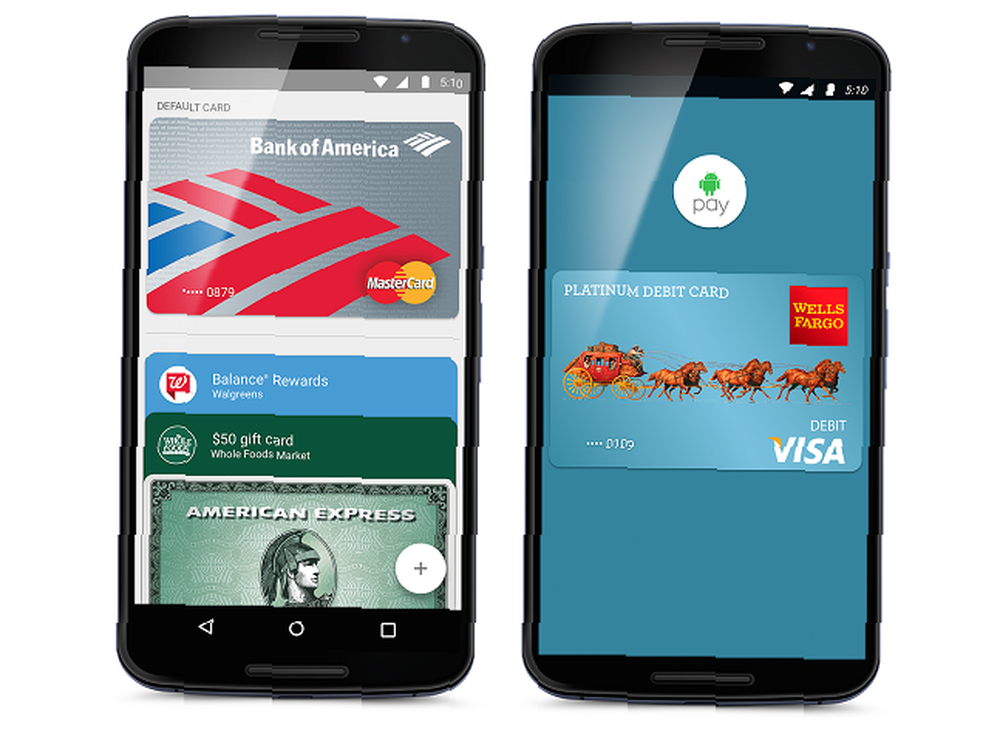

Det kontaktløse betalingsmarked er utroligt fragmenteret. På den ene side har du de kontaktløse chips, der i stigende grad bliver indbygget i bankudstedte kort - Visa PayWave, American Express ExpressPay og MasterCard PayPass er de tre største eksempler. På den anden side er der løsninger indbygget i mobile enheder - Samsung Pay, Apple Pay og Android Pay.

Jeg er mest begejstret for Android Pay. I de otte måneder, det har været, har det trængt ind i det amerikanske marked for mobile betalinger og skaber nu en plask i England. Men hvordan sammenlignes det? Skal du grøfte dit kontaktløse kort for det? Læs videre for vores dom.

Sikkerhedsudstillingen

Kontaktløse kort og Android Pay er begge utroligt nyt. Måske med rette, mange er bange for dem. Er kontaktløse betalingssystemer en trussel for dine finanser? Er kontaktløse betalingssystemer en trussel mod dine finanser? Kontaktløse betalinger er blevet mere populære, men er de sikre? Hvilke trusler omgiver denne nye økonomiske tåge? Mere vigtigt er det, skal du tilmelde dig? . De er bekymrede over, hvor let det er for folk at få adgang til deres bankoplysninger og foretage uautoriserede transaktioner.

På papir kommer Android Pay ud på toppen, da det kommer med indbygget beskyttelse mod skumangreb. For hver betaling genererer den en unik engangskode, der sikrer, at bank- og kortoplysninger ikke overdrages til sælgeren. Apple Pay gør noget meget lignende.

Ved store transaktioner (som stort set ikke understøttes af bankudstedte kontaktløse kort) kræver Android Pay også, at brugeren verificerer transaktionen ved at indsætte deres sikkerhedskode, sikkerhedsmønster eller fingeraftryk.

For det meste er kontaktløse kort temmelig sikre. Dette skyldes delvist, at bankerne selv begrænser værdien af de transaktioner, der kan foretages. Banker udfører regelmæssigt tilfældige kontroller for at sikre, at kortet bruges af den autoriserede bruger, hvor de beder brugeren om at indtaste sin pinkode for at behandle betalingen.

Mens Android Pay tilbyder større beskyttelse mod skumangreb, kan brugere af kontaktløse kort beskytte sig selv ved at købe en RFID-blokerende tegnebog eller kortholder. Hvorfor du skal beskytte dit waveable visakort mod mobile svindlere Hvorfor du skal beskytte dit waveable visakort mod mobile svindlere. Disse kan købes billigt på Amazon for så lidt som $ 20.

Tilgængelighed og adgang

Lad os være ærlige. Der er ingen konkurrence her. Kontaktløse kort - som Visa PayWave og Mastercard PayPass - er overalt.

Banker rundt om i verden - fra Malaysia og Thailand, til Slovakiet og Amerikas Forenede Stater - udsteder kontaktløse betalingskort, og de gør det i endnu større antal. Kontaktløse teknologier har endda fundet vej ind i verdenen med forudbetalte betalingskort.

Accept af teknologi er på samme måde steget, især i Europa og Australien. Hvad der engang kun var begrænset til en håndfuld kaffebarer og fastfood-forretninger er blevet almindeligt. Detailhandlere, der ikke glæder sig over det, er undtagelsen nu og ikke reglen.

Det ville være uretfærdigt at bedømme Android Pay - som kun har eksisteret siden september sidste år - med noget meget ældre. Det er dog værd at bemærke, at regional og banktilgængelighed til Android Pay ikke er noget i forhold til traditionelle kontaktløse kort.

For det første er det kun tilgængeligt i England og USA. De, der bor andre steder, er ude af held. Når det er sagt, er Google en meget ambitiøs væsen, og det er fair at sige, at dens ambitioner ikke er begrænset til kun disse to lande.

Banktilgængeligheden er tilsvarende begrænset. I USA er Chase endnu ikke omfattet af teknologien, skønt de ifølge Digital Trends snart vil gøre det.

I Storbritannien inkluderer listen over banker, der endnu ikke understøtter Android Pay, Royal Bank of Scotland, Santander, TSB, Kooperative Bank, American Express og Tesco Bank. Barclays, der arbejder på sin egen kontaktløse betalingsløsning, kaldet bPay, mangler også.

Mens bankstøtte er træg, er leverandører mere entusiastiske. Du kan endda bruge Android Pay til at betale for din billetpris, når du kører på røret.

Endelig er det værd at bemærke, at kontaktløse kort ikke løber tør for batteri, mens telefoner gør det. Hvis du er bekymret for, at din telefon dør på dig, kan dette være noget at tage i betragtning.

Værditilvækst tjenester

Det, der gør Android Pay så overbevisende, er den værditilvækst, den tilbyder.

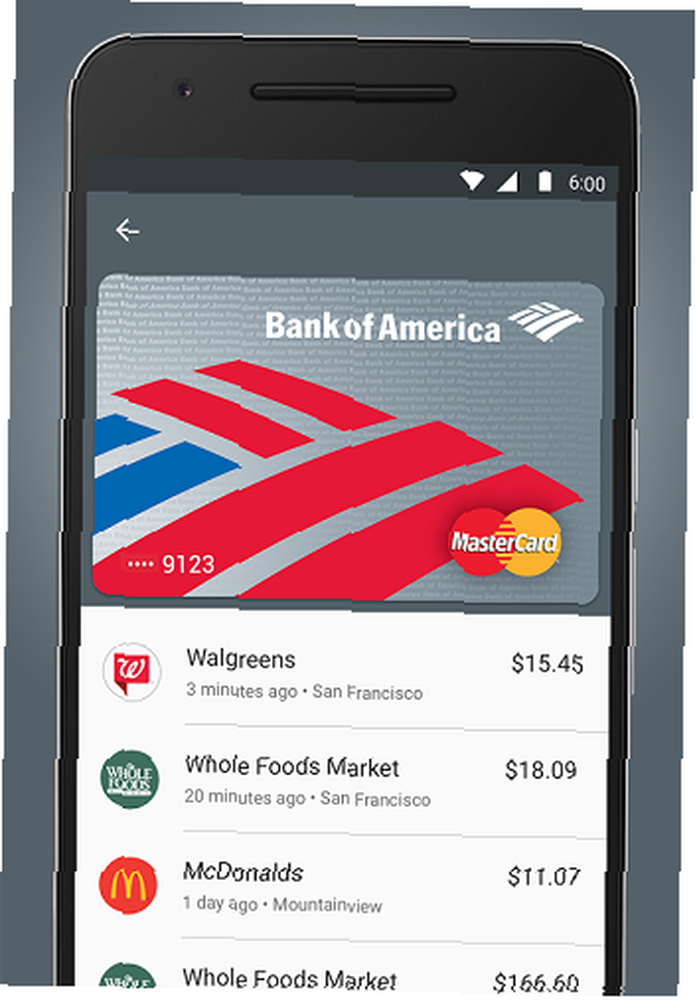

Fordi det er app-baseret, giver det brugerne let adgang til deres transaktionshistorik. Brugere kan rulle igennem og finde ud af, hvad de har brugt, hvilket gør det lettere at budgettere. De kan identificere svigagtige transaktioner. Derudover bringer Android Pay muligheden for integrerede loyalitetsprogrammer.

Når det kommer til traditionelle kontaktløse kort, er disse værditilvækst tjenester efter bankens skøn. Mine krediterer en procentdel af mine køb til min konto, når jeg handler hos visse detailhandlere. Andre banker er mindre generøse og tilbyder intet.

Enhedens tilgængelighed

For at bruge Android Pay har du brug for en NFC-kompatibel smart telefon Hvad er NFC og skal du købe en telefon der har det? [MakeUseOf Explains] Hvad er NFC og skal du købe en telefon, der har det? [MakeUseOf Explains] Hvis du er på markedet efter en ny telefon i 2013, vil du sandsynligvis høre om noget, der hedder NFC, og hvordan det tilsyneladende ændrer verden. Lad dig ikke narre af salgstalen…. Selv i 2016 er disse få og langt imellem.

De fleste af de nyeste Nexus-enheder er kompatible. De er flagskibets Android-telefoner - det ville være underligt, hvis de ikke var det. Tilsvarende understøtter de nyere avancerede enheder fra LG, Motorola, Sony og Samsung det.

To nylige højprofilerede enheder, der mangler støtte til Android Pay inkluderer OnePlus 2 og Huawei Honor 5X, som begge mangler de fysiske NFC-radioer, der er nødvendige for det.

Der er også specifikke softwarekrav til at bruge Android Pay. Det fungerer ikke med enheder, der er forankret Hvad er rodfæstet? Hvad er tilpassede rom'er? Lær Android Lingo Hvad er rodfæstet? Hvad er tilpassede rom'er? Lær Android Lingo Har du nogensinde haft et spørgsmål om din Android-enhed, men svaret havde en masse ord i det, som du ikke forstod? Lad os nedbryde den forvirrende Android-lingo til dig. , eller dem med ulåste bootloadere. Hvis du bruger en brugerdefineret rom Sådan finder du og installerer en brugerdefineret rom til din Android-enhed Sådan finder du og installerer en brugerdefineret rom til din Android-enhed Android er super tilpasselig, men for fuldt ud at drage fordel af det, skal du blinke en brugerdefineret ROM. Sådan gør du. , er chancerne for, at det ikke fungerer med Android Pay. Endelig har du brug for en smartphone eller tablet, der kører Android 4.4 KitKat eller nyere.

Hvis du har købt en telefon i de sidste to år, og du ikke har rodet med det, skal du have det godt.

Kontaktløs eller Android-betaling: Hvilken er bedre?

Begge tilbud har deres egne iboende fordele og ulemper. Android Pay har bedre sikkerhed og giver dig mulighed for at forlade din tegnebog derhjemme. På bagsiden fungerer det kun, mens din telefon har strøm, og der er en chance for, at din bank eller enhed ikke understøtter det.

Kontaktløse betalinger mangler lokket af Android Pay, men de kompenserer for det ved at tilbyde bedre tilgængelighed og pålidelighed.

Bruger du Android Pay? Kan lide det? Ælde det? Fortæl mig det i kommentarerne herunder.