Owen Little

Owen Little 0

0  1421

1421 94

94

Jeg har aldrig mødt Imelda. Mor til tre bor i Garcia-Hernandez, Filippinerne og ejer en transportvirksomhed med sin mand. Sammen ejer de en 'motorella'; en interessant hybrid mellem en taxa og en riksja, som hendes mand bruger til at færge lokalbefolkningen rundt.

Hun ledte efter et lån på 7000 filippinske pesos (ca. $ 175 US dollar) til at købe dæk, motorolie og benzin. Hendes motiv for at søge dette lån bør være fortrolig for enhver forælder:

Hun håber at få en god fortjeneste ud af sin forretning, så hun kan støtte sine børns behov. Hendes fortjeneste er skolegebyrer og mad til hendes familie. I fremtiden håber Imelda at have andre virksomheder, så hendes børn vil være i stand til at afslutte deres uddannelse.

Hun offentliggjorde en annonce på Kiva Kiva: Chage lever ved at låne penge til andre mennesker Kiva: Chage lever ved at låne penge til andre mennesker. Denne Microlending-titan har gjort det nemt at låne små summen af penge til iværksættere i den tredje verden i årevis nu og kan være stolte af at være det køretøj, der har trukket utallige tusinder ud af fattigdom.

Chipping af $ 25, jeg og en række andre donorer med base i Storbritannien og USA rejste kapital til Imeldas lån; som blev udbetalt i sin helhed et par måneder senere.

Vi er alle fortrolige med Kiva. Denne model med lavværdi til mellemlang rente fungerer godt og gør det muligt for folk, der traditionelt er blevet forsømt af mainstream-finansiering at få kredit. Den offentlige opfattelse af dette udlånsparadigme er dog mest forbundet med udviklingsverdenen.

Jeg blev overrasket over at opdage, at udlån til peer-to-peer også udfordrer ligesom BarclayCard og CitiBank i deres traditionelle hjerteområder i det velhavende vest. Der er en række tjenester på markedet lige nu, som giver långivere mulighed for at yde kredit, og for låntagere at få adgang til midler uden at handle med en bank eller kreditunion. Jeg kiggede på tre af dem og udforskede, hvordan de ryster finansspillet.

WikiLoan

WikiLoan sigter mod at gøre processen med at låne penge fra venner og familie lidt lettere. Fra hvert trin i udlånsprocessen, herunder annoncering af dit lån på sociale medier, arrangering af en seddel og håndtering af tilbagebetalinger.

Det er vigtigt at understrege, at WikiLoan faktisk ikke tilbyder nogen kontanter selv. Ansvarsfraskrivelse på deres hjemmeside angiver det “WikiLoan, Inc. låner ikke penge eller matcher dig med en långiver. WikiLoan leverer gebyrbaserede dokumenter og værktøjer til långivere og låntagere til at styre peer-to-peer udlåns- og låntagningsprocessen. For at finde en långiver, e-mail nogle venner om hjælp og inviter dem til at deltage i finansieringen af din låneanmodning.”

Hvis du tilmeldte dig WikiLoan for at undgå at ramme venner og familie til kontanter, er du på det forkerte sted.

Alligevel er der forvirrende en markedsplads for villige långivere, der alle annoncerer kreditlinjer sammen med deres foreslåede renter og lånevilkår. Dette synes helt modstridende med deres tidligere erklæring om ikke at matche dig med en långiver.

Det er dog stadig et interessant koncept. Utallige forhold er fremkaldt som et resultat af, at dødvende venner og familie sløser sig med gæld. Dette bringer denne uformelle udlån til et mindre gråt område med en juridisk ramme, med en mekanisme til at håndtere tilbagebetalinger.

Der er nogle afgørende forskelle mellem WikiLoan og formel udlån. For det første kræver modtagelse af finansiering, at du først stubber op til $ 25. Dette er måske lidt usmageligt for nogle mennesker. Derudover føles hele oplevelsen lidt skilt fra den smarte oplevelse fra de fleste bankwebsteder 6 Common Sense Årsager til, at du skal bank online, hvis du ikke allerede er [Opinion] 6 Common Sense Årsager til, hvorfor du skulle Bank Online, hvis du ikke allerede er [Opinion] Hvordan gør du normalt din bankvirksomhed? Kører du til din bank? Venter du i lange linjer, bare for at deponere en check? Modtager du månedlige papiropgørelser? Arkiverer du dem…. SSL-kryptering Hvad er HTTPS og hvordan man aktiverer sikre forbindelser pr. Standard Hvad er HTTPS og hvordan man aktiverer sikre forbindelser pr. Standard Sikkerhedsproblemer spreder sig vidt og bredt og har nået forkant for de fleste alles sind. Udtryk som antivirus eller firewall er ikke længere mærkeligt ordforråd og forstås ikke kun, men bruges også af ... er ikke aktiveret på hele websitet, hvilket er besværligt for et websted i de finansielle tjenester.

Min mistanke om WikiLoan blev øget, når jeg kører et Whois DomainHostingView gør WHOIS-opslag lettere end nogensinde [Windows] DomainHostingView gør WHOIS-opslag lettere end nogensinde [Windows] Tidligere denne måned skrev jeg om, hvordan man undersøger et domænenavns WHOIS-information som en måde at måle ægtheden og pålidelighed af webstedet. Det var kun efter, at dette indlæg blev offentliggjort ... forespørgsel mod deres domænenavn. Når du kører en forespørgsel mod f.eks. Barclays eller CitiBank, får du en registreret adresse til deres domænenavn. Dette er normalt på en forretningsadresse eller på et kontor. Alligevel har WikiLoan valgt at basere deres aktiviteter fra en boligadresse i Beverly Hills.

Dette kombineret med den lidt kavale indstilling til kryptering af trafik på deres websted og den svage usammenhæng på webstedet er nok for mig til at anbefale at undgå WikiLoan.

Udlånsklub

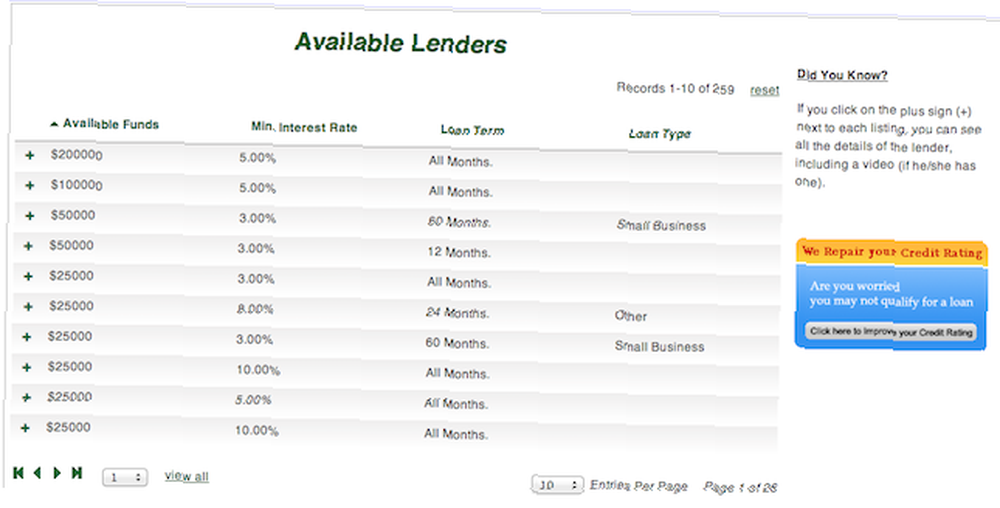

Lending Club er en San-Francisco-baseret opstart, der har forbundet långivere og låntagere siden 2006. Det er SEC-registreret, helt over bord med alle lån, der behandles af WebBank; en FDIC-godkendt bank med base i Utah.

Det giver de enkelte långivere nemt mulighed for at levere finansielle tjenester til folk baseret på deres kredit score, brug og historie. Alle lån er usikrede, hvor renter beregnes på baggrund af den forventede risiko for låntageren.

http://www.youtube.com/watch?v=u8WHBRWzfxk

De mest overbevisende fordele ved Lending Club-modellen er måske, at långivere kan sprede risiko ved at vælge, hvilke lån de skal opfylde, og hvor meget de ønsker at forpligte sig til et individ. En udlåners kapital skal ikke investeres i en enkelt person.

Denne enkle model er ikke alt for forskellig fra Kiva og har lignende succesniveauer. Sidste år blev der udlånt næsten 120 millioner dollars kun i februar måned, hvilket udgør en betydelig udfordring for homogenien i det traditionelle udlånssystem.

/ R / lån

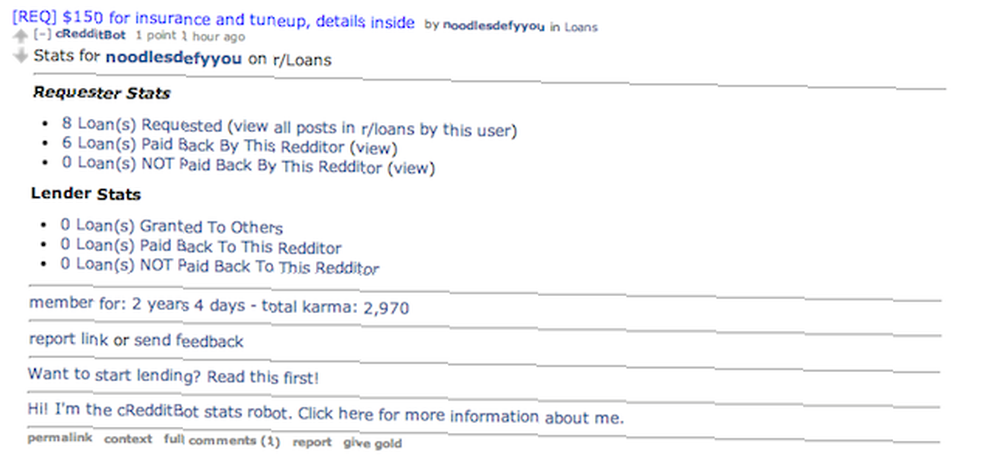

Reddit har tilsyneladende et samfund for alt. Et, der ikke får næsten nok anerkendelse, er / r / lån, som giver redditors mulighed for at hjælpe andre medlemmer af Reddit-samfundet i tider med behov.

Der er endda en rudimentær form for kreditvurdering. Den passende navngivne Credditbot ser på en brugers karma, såvel som den tidligere udlåns- og låneaktivitet for en bruger på / r / lån subreddit. Når nogen indsender en anmodning om et lån på subreddit, poster Credditbot automatisk denne statistik som en kommentar til indlægget.

Denne kreditvurdering kan også kontrolleres med et gratis webbaseret værktøj fra den amerikanske baserede udvikler Justin Paulin.

Ramon Chiratheep er en britisk PR-studerende og journalist, der har brugt / r / lån både som låntager og som långiver.

Jeg lånte samlet ca. £ 100 til forskellige mennesker, og ja, jeg blev betalt tilbage. Nogle gange er andre ikke så heldige, men mine var små mængder. Udlån af disse små beløb betød, at jeg måtte bede om to store lån på £ 250 og et på £ 150, fordi credditbot gav mig en god rating.

Og ja, jeg betalte dem fuldt ud, når tiden var inde. Har ikke brugt det i et stykke tid, men det hjælper normalt, hvis du er ret aktiv på Reddit og på din personlige konto, da det viser, at du sandsynligvis ikke vil skarpe med alle de penge, i betragtning af at du har brugt så lang tid på at opbygge lækker, lækker karma.

[/ r / lån] ... er virkelig den bedste af Reddit. Når en familievenlig jeg har kendt for stort set hele mit liv, nægter at give mig et kortvarigt lån på grund af en tossing “du ved aldrig, hvad der kan ske i næste uge,” men en fremmed online er villig til at gøre dette sprang af tro, fordi nogen er i nød ... Det giver mig bare varme fuzzies rundt omkring.

Konklusion

Mainstream bank er her for at blive. Der er ingen tvivl om det. Og jeg kan ikke se, at peer-to-peer-udlån fliser væk ved dominansen af de store banker og kreditkortselskaber.

Men hvad synes du? Har du brugt peer-to-peer-udlån tidligere? Hvad er dine tanker om det? Fortæl mig det i kommentarerne herunder.