Mark Lucas

Mark Lucas 0

0  3084

3084 136

136

Pengehåndtering behøver ikke at være hård. Simpelt sårbar: Hvordan man lærer personlig finansiering på den nemme måde simpelthen sårbar: Hvordan man lærer personlig finansiering Den lette måde Gør du ked af regninger og gæld regelmæssigt? Føler du dig tabt, når andre taler ved hjælp af økonomisk lingo? Her er den gode nyhed: Det er aldrig for sent at lære om penge. . Ja, der er måske en masse matematik involveret, men skønheden i matematik - i det mindste dette slags matematik - er, at det meste af det kan beregnes og analyseres inden for få sekunder.

Vil du tage kontrol over din økonomi? Træt af at føle sig fortabt og håbløs? Ønsker du at aflaste belastningerne i økonomisk matematik? Bogmærk derefter disse gratis regnemaskiner, og lad dem håndtere alt. Med et par tastetryk ved du alt, hvad du har brug for at vide.

Indkomstregnemaskiner

Indkomst er det mest grundlæggende aspekt af personlig økonomi. Det er grundlæggende i fastlæggelsen af en masse vigtige økonomiske fakta: hvad du har råd til, hvad du skylder i skatter, hvor meget gæld du kan påtage dig, hvor hurtigt du kan komme ud af gælden og mere.

Indkomst kan være vildledende - det er nemt at overvurdere din faktiske hjemmebetaling - så det er i din bedste interesse at begynde at bruge disse bestemte regnemaskiner med det samme. At have en forkert opfattelse af indkomst kan være ødelæggende for god personlig finansiering.

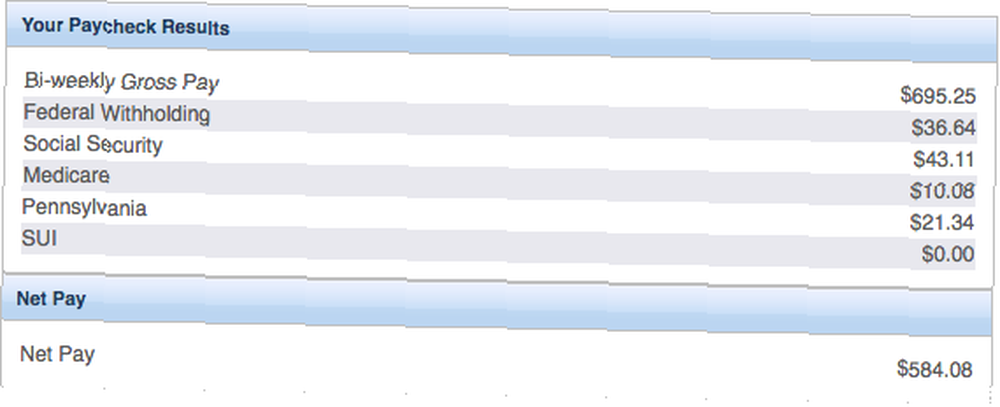

Lønberegner

Paycheck City har et antal nyttige økonomiske regnemaskiner, der alle er relateret til lønningsliste på en eller anden måde, men der er to vigtige, som jeg gerne vil fremhæve: Timeregner og Lønberegner.

Timeregneren giver dig mulighed for at indtaste op til seks forskellige timelønssatser plus antallet af arbejdede timer i hver sats, din amerikanske stat og en håndfuld andre detaljer (mest relateret til, hvordan du arkiverer skatter). Slutresultatet er, hvordan din samlede hjemmebetaling skal se ud pr. Lønperiode.

Lønberegneren er stort set det samme værktøj, bortset fra at du manuelt indtaster din årsløn i stedet for at lade appen beregne den baseret på timeløn. Slutresultatet er det samme: din faktiske boligbetaling for året efter skat og fradrag overvejes.

Lommeregner for skatten tilbageholdelse

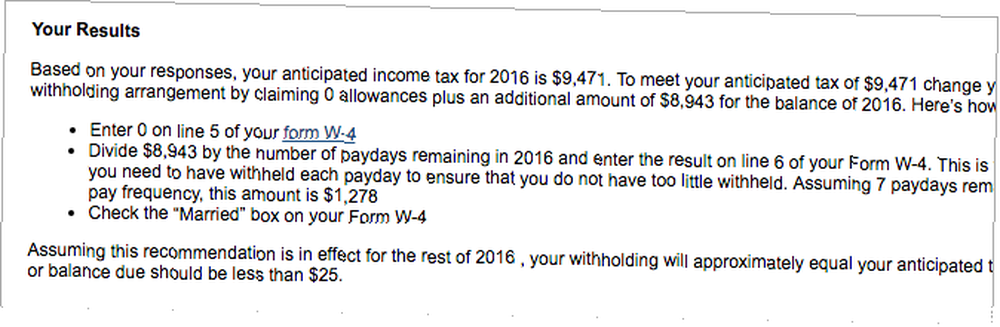

For hver W2-lønseddel, du får, tilbageholdes en del af den som betaling til IRS. I slutningen af året indgiver du et selvangivelse, der angiver, hvor meget du faktisk skyldte for det år - og hvis for lidt blev tilbageholdt, skal du betale forskellen (eller hvis for meget blev tilbageholdt, får du refusion).

Det, der er rart, er, at du kan ændre, hvor meget der bliver tilbageholdt på hver lønseddel ved at udfylde en W4-formular. Hvis du skyldte skattepenge sidste år, skulle du øge tilbageholdelsen, men hvis du fik en tilbagebetaling sidste år, skulle du reducere tilbageholdelsen. Målet er at skylde intet og skylde intet.

Dette kan være lidt kompliceret, hvorfor du skal bruge IRS-kalkulatoren. Bare indtast de relevante numre, så fortæller du, hvordan du udfylder W4-formularen på en måde, der får dig så tæt på det perfekte som muligt.

Indkomstskatteregner

I dette øjeblik ved du, hvordan din skattesituation vil se ud, april i næste år? Sikkert ikke. Få ting er lige så spændende som at modtage en stor refusionskontrol, men der er ikke noget værre end at forvente en refusion og finde ud af, at du stadig skylder IRS mere.

Den gode nyhed er, at du ikke behøver at blive fanget. Ved hjælp af TaxCaster Income Tax Calculator værktøjet fra Intuit, kan du præcist forudsige din skattesituation når som helst i løbet af året. Vi anbefaler at køre den, hver gang din indkomst ændres (hvis du får et nyt job, tjener du en forfremmelse og en forhøjelse osv.).

Alt hvad du skal gøre er at besvare en række spørgsmål. Når du er færdig, får du et overraskende nøjagtigt skøn over, hvor meget du skylder (hvis det er negativt, regnes det som en refusion).

Lommeregner for selvstændig beskæftigelse

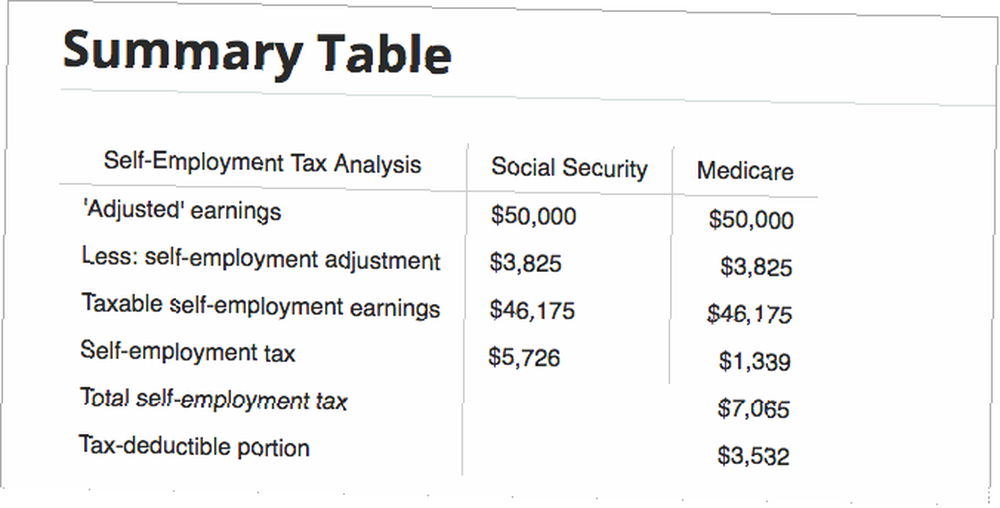

Hvis du er selvstændig, er du ikke en W2-medarbejder - du er faktisk en 1099 entreprenør, hvilket betyder, at skatter ikke tilbageholdes fra de penge, du tjener. Det betyder, at du i stedet skal foretage kvartalsvise betalinger til IRS.

Og som selvstændig er du også nødt til at betale lidt mere i socialsikrings- og Medicare-afgifter (for almindelige W2-job får denne ekstra bit betalt af arbejdsgiveren, men som en selvstændig erhvervsdrivende skal du betale begge arbejdstagerne og arbejdsgiverens dele.) Dette kaldes selvstændig beskatning.

Selvstændig beskatning er på toppen af indkomstskat, og de fleste indkomstskatteregner inkluderer ikke dette, og det er grunden til, at du bør bruge CalcXMLs selvstændig beskatningsberegner til at finde ud af, hvor meget du skylder ud over din indkomstskat.

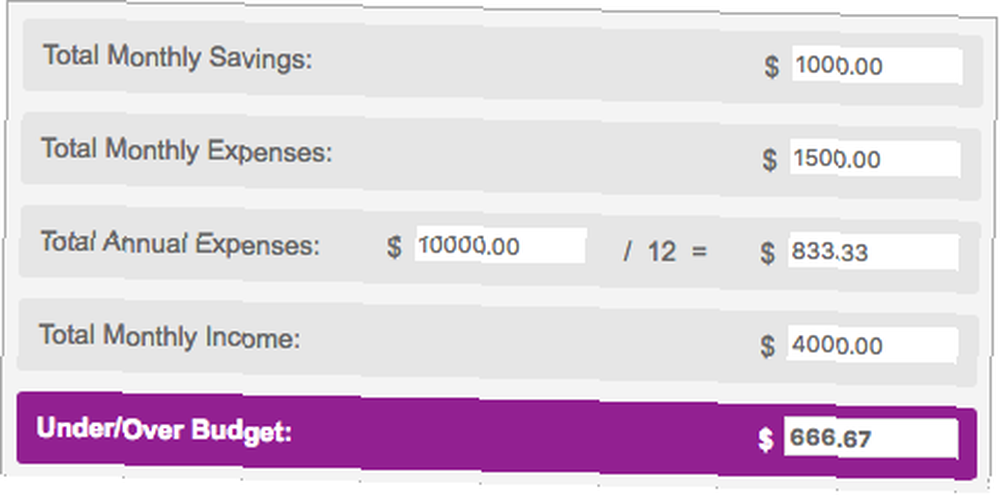

Budget lommeregner

Oprettelse af et budget er en enkel, men tidskrævende proces Lav et personligt budget på Excel i 4 lette trin Lav et personligt budget på Excel i 4 enkle trin Har du så meget gæld, at det vil tage årtier at betale sig? Det er tid til at oprette et budget og anvende et par Excel-tricks for at hjælpe dig med at betale din gæld hurtigere. , især hvis du vil være meget nøjagtig. Imidlertid giver denne Quick Budget Calculator dig mulighed for at indtaste alle relevante oplysninger og viser dig situationen for dit budget.

Ved at få et hurtigt overblik over, hvor mange penge du faktisk tjener eller mister hver lønperiode, kan du straks få øje på og justere de ting, du bruger for meget på. Dette kan være en effektiv måde at begynde at spare penge i dag Sådan slashs dine husholdningsudgifter i 7 nemme trin Sådan slash dine husholdningsudgifter i 7 enkle trin Træt af at se alle dine indtægter gå mod regninger og udgifter? Du er ikke alene. Vi viser dig nogle af de bedste måder at skære dine husholdningsudgifter på. .

Gældsregnemaskiner

Den triste virkelighed er, at de fleste af os er ved at drukne i gæld. Hvordan man bliver rig: Den hurtigste måde at komme ud af gæld Hvordan man bliver rig: Den hurtigste måde at komme ud af gælden Forestil dig at være gældsfri. Ingen overtrækkede saldi eller ubetalte regninger. Der er en idiotsikker måde at komme dig ud af gælden på. Det starter med en plan og en vis disciplin. Lad os besøge de andre ingredienser. - ikke den gode form for gæld, der fører til øget indtjeningspotentiale eller værdsættelse af aktiver, men den dårlige slags, der kommer fra hensynsløs udgifter og leve ud over vores midler. Hvis din kredit score er tanket Sådan forbedres og overvåges din kredit score ved hjælp af teknologi Sådan forbedres og overvåges din kredit score ved hjælp af teknologi Din kredit score kan have en enorm indflydelse på dit økonomiske liv. Vi forklarer, hvordan det beregnes, og hvordan du kan forbedre det. , dette betyder dig.

Gældsberegere opfylder et af to formål: at hjælpe dig med hurtigt at komme ud af gælden eller at hjælpe dig med at undgå gæld helt. Og da de fleste af os ikke er gældsfrie, er disse regnemaskiner mere værd, end du måske er klar over.

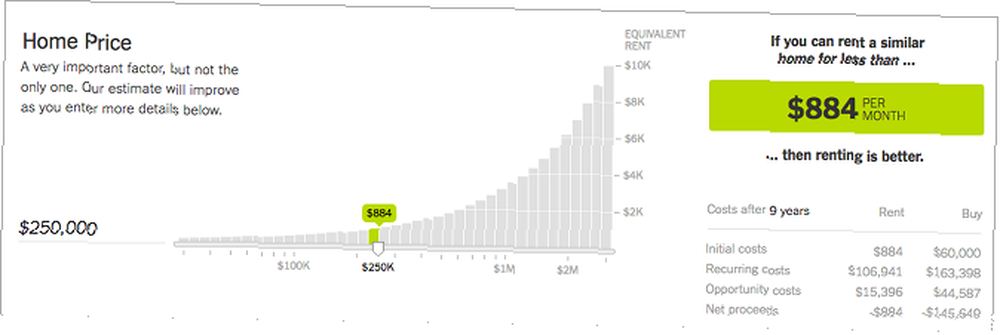

Leje-eller-køb lommeregner

Mange mennesker tror, at det altid er bedre at købe et hus end at leje (fordi “at leje er bare at smide penge væk”), men det er slet ikke sandt. Der er så mange gyldige grunde til at leje i stedet for at købe, og beslutningen kan faktisk være mere kompliceret end du kunne forvente.

Det er grunden til New York Times kom ud med denne utrolige leje-eller-køb lommeregner, der giver dig mulighed for at indtaste snesevis af vigtige faktorer (huspriser, opholdets længde i området, prioritetsoplysninger, ejendomsskatter, vedligeholdelsesomkostninger osv.) og beregner en “lejeækvivalent” at købe et hus.

Med andre ord fortæller det dig, når leje er den mere økonomisk forsvarlige mulighed i en given situation. Antag ikke, at det er bedre at købe!

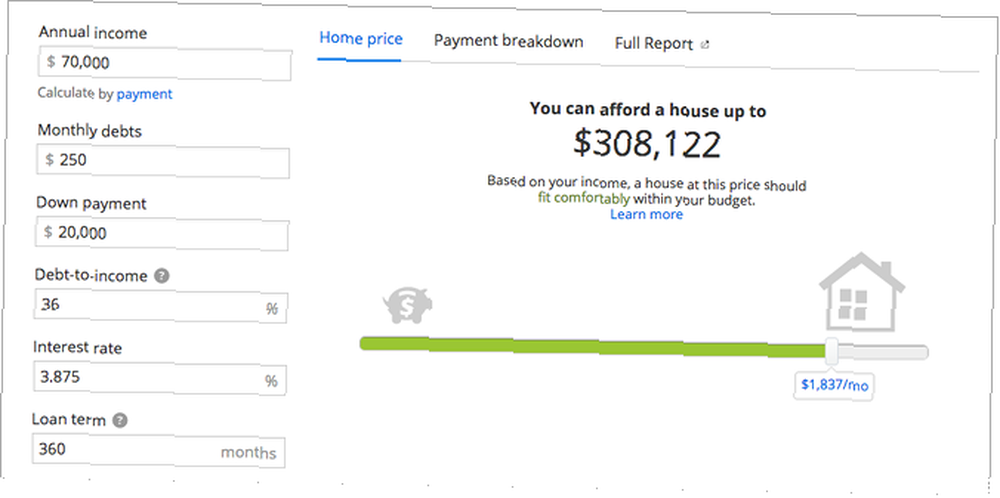

Hvor meget hus kan jeg betale lommeregner

Hvis du er død for at købe et hus, bør du virkelig tjekke denne House Affordability Calculator af Zillow. Mange mennesker følger tommelfingerregler, som “tre gange årlig løn,” når man beslutter, hvor dyrt et hus at købe, men disse retningslinjer har en tendens til at være meget uslebne og ofte unøjagtige.

Du ønsker ikke at ende med et pantelån, som du ikke har råd til, selvom du fulgte en retningslinje, der sagde, at du ville være i stand til det.

Lommeregneren er enkel. Indtast din samlede indkomst og gæld, medtag prioritetsoplysninger som løbetid og rentesats, og glem ikke andre faktorer som ejendomsskat, forsikring og gebyrer. Baseret på alt dette får du en anslået husværdi, som du skal være i stand til komfortabelt at have råd til.

Hvis du ikke har tillid til dette, kan du få en anden eller tredje udtalelse ved hjælp af disse andre regnemaskiner til overkommelige priser 5 regnemaskiner til at beslutte, om du kan have råd til en ny bil eller hus 5-regnemaskiner til at beslutte, om du har råd til en ny bil eller hus, der tager en lån kan være en kompliceret procedure, men det kan være endnu vanskeligere at finde ud af, om det er en god ide i første omgang. . Husk dog, at bare fordi du har råd til et hus med en bestemt værdi, betyder det ikke dig har at få en, der er så dyr! Det er okay at bruge mindre end dit godkendte prioritetslån.

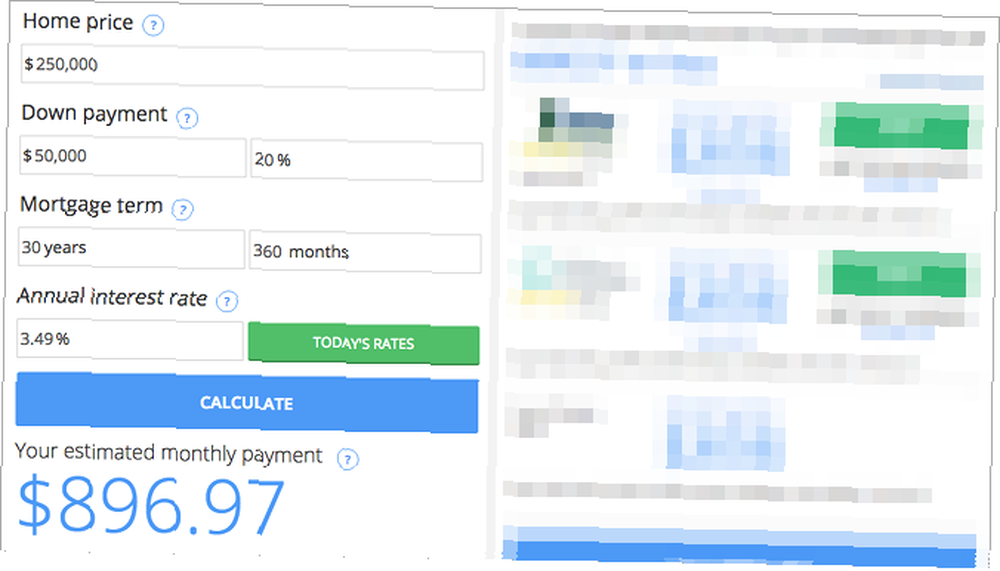

Panteberegner

Hvad hvis du kommer fra den anden retning? I stedet for at beslutte, hvor meget hus der skal købes baseret på dine økonomiske detaljer, lad os sige, at du vil købe et bestemt hus med et givet pant, og du vil vide, hvor meget det vil koste pr. Måned.

Det er når Mortgage Calculator fra Bankrate kommer godt med.

Det er meget enkelt. Indtast boligprisen, din påtænkte udbetaling og prioritetslængde og rentesats. Derefter vil den præsentere en anslået månedlig betaling, som skulle give dig en grov idé om, hvorvidt du har råd til et givet hus. (Glem ikke at medregne ejendomsskat, vedligeholdelse, husejers foreningsgebyrer og andre uforholdsmæssige omkostninger.)

Hvis du allerede har et prioritetslån, og du er interesseret i at betale det hurtigere end sigtlængden, kan du tjekke Pay Down Calc, som giver dig mulighed for at indtaste ekstra betalingsoplysninger og vise dig, hvor hurtigt du kan betale ned dit eksisterende pantelån.

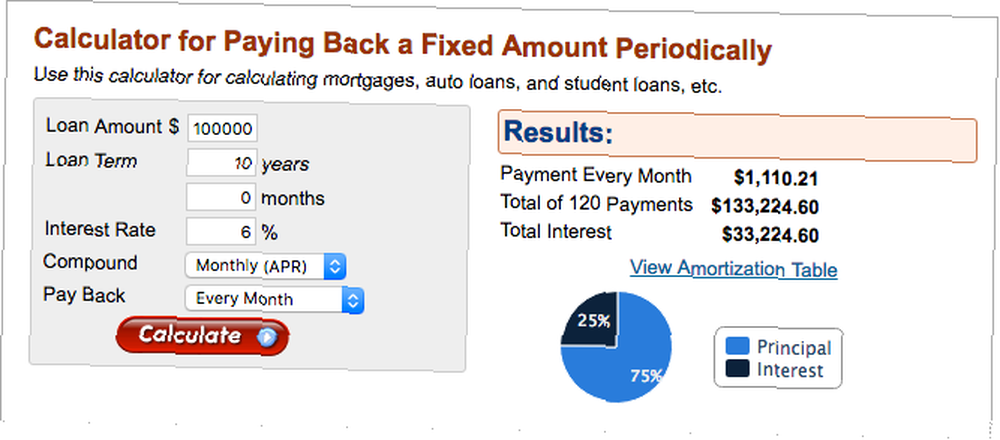

Lånerenter og tilbagebetalingskalkulator

Hvad hvis du vil beregne rente- og tilbagebetalingsoplysninger for ikke-boligrelaterede lån? Studielån, billån, kreditkort, peer-to-peer-udlån Hvad du har brug for at vide om peer-to-peer-udlån Hvad du har brug for at vide om peer-to-peer-udlån Internettet har gjort peer-to-peer-udlån til en mulighed for næsten enhver, men er det en god ide? Her er hvad du skal vide, før du låner eller udlåner. , eller noget andet? Den gode nyhed er, at et lån er et lån - de fungerer alle på samme måde med mindre forskelle, så du kan bruge en almindelig lommeregner.

Denne låneberegner er omtrent så enkel som den bliver. Indtast lånebeløbet, løbetid, rentesats, hvor ofte rentesammensætningerne er, og hvor ofte du agter at foretage betalinger. Det viser dig din månedlige betaling, det samlede rente, du betaler ved udgangen af lånet, og en amortiseringsplan (dvs. hvor dine penge går med hver betaling).

Amortiseringsplanen er især nyttig til at visualisere, hvor mange penge du mister til renter - i de fleste tilfælde vil det fungere som et hurtigt spark i ryggen, der opfordrer dig til at komme ud af gælden så hurtigt som du kan. Sådan visualiserer du din gæld & Bliv motiveret, mens du betaler det. Sådan visualiserer du din gæld & Bliv motiveret, mens du betaler det ud. Det er svært at forblive motiveret til at fortsætte med at betale din gæld, men at visualisere det kan gøre processen lettere. .

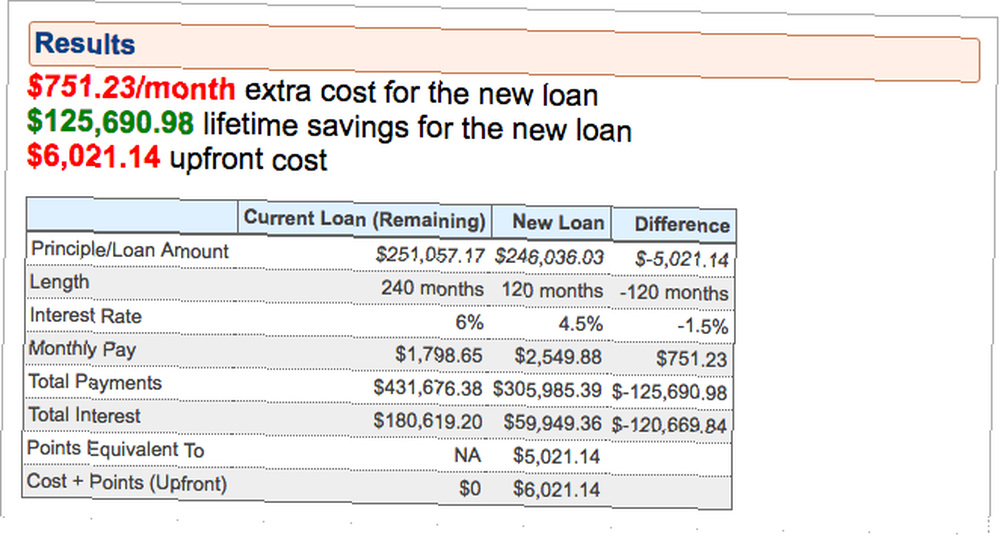

Refinansier lommeregner

Der er endnu en lånerelateret lommeregner, som jeg vil fremhæve, og det har at gøre med at refinansiere eller konsolidere dine eksisterende lån Sådan gemmer du tusinder: Konsolider dine studielån Sådan gemmer du tusinder: Konsolider dine studielån Den gennemsnitlige universitetsuddannede 2015 vil have at betale tilbage $ 35.000 i lån. Her er, hvordan lånekonsolidering kan hjælpe. . Det er ikke altid den bedste mulighed, men refinansiering af et lån med høj rente til et lavt rentelån kan være en god måde at spare penge på lang sigt.

Bare hopp over til Refinance Calculator og indtast detaljerne om dit nuværende lån og betingelserne for det nye lån. Det viser dig ændringen i månedlige betalinger, forskellen i livstidsbesparelser, og hvor meget du skal betale på forhånd for at gøre refinansieringen til virkelighed.

Kort fortalt hjælper denne lommeregner dig med at beslutte, om en bestemt refinansieringsmulighed er det værd.

Pensioneringsregnemaskiner

Uanset om du er ung eller gammel, bør pensionering altid være på din radar. Måske vil du gå tidligt på pension og rejse verden Kan du gå tidligt tilbage? Disse regnemaskiner fortæller dig, kan du gå tidligt tilbage? Disse regnemaskiner fortæller dig økonomisk uafhængighed og pensionering tidligt (FIRE) er store mål, men hvordan kan du finde ud af, om de er mulige? Disse regnemaskiner hjælper. . Eller måske har du til hensigt at arbejde hver dag i dit liv, indtil du ikke kan, men aldrig ønsker at være en byrde for dine børn. I begge tilfælde skal du sigte mod et tilstrækkeligt redenæg.

Netto værdeberegner

Hvis du vil opsummere din økonomiske situation med et enkelt tal, er nettoværdien den bedste til at bruge. Men ting at huske er, at nettoværdien ikke er så nyttig som et isoleret tal - det er kun nyttigt, når du sporer din nettoværdi over tid, og når du sammenligner din nettoværdi med andre i den samme båd som du.

Det er relativt let at beregne (aktiver minus forpligtelser), men hvis du ikke er sikker på, hvad der tæller som et aktiv, og hvad der tæller som en forpligtelse, skal du bruge nettoværdiberegneren af Shnugi. Bare tilslut numre og klik på Send.

Du kan følge den op med nettoværdighedsprocentregneren, hvis du er nysgerrig efter, hvordan du stakler op mod andre i din aldersgruppe.

Hvornår kan jeg gå på regnemaskine

Førtidspensionering er et simpelt koncept: du regner ud, hvor mange penge du har brug for pr. År for at overleve, så regner ud hvor mange penge du har brug for at samle, som giver dig mulighed for på ubestemt tid at trække det beløb tilbage uden at nedbryde dine reserver.

Denne beregning af førtidspensionering fra Networthify tager dine indtægter, udgifter osv. Og beregner, hvor meget du har brug for at spare hver måned for at gå på pension efter en bestemt alder (eller den kan fortælle dig, hvor tidligt du kan gå på pension baseret på din nuværende opsparing og investering sats).

Hvis du ikke kan lide den, er denne pensionskalkulator let og ligetil at bruge, eller du kan vælge pensionskalkulatoren fra Kiplinger, som er en smule mere kompleks, men også mere præcis.

Alle andre regnemaskiner, du har brug for?

Det omkring dækker lommeregnerne for 99% af alle bekymringer for personlig økonomi. Når du har brugt disse regnemaskiner, kan du muligvis indse, at du ikke er på den økonomiske vej, som du vil være på - hvilket er en fantastisk realisering at gøre nu snarere end senere.

På dette tidspunkt anbefaler vi, at du søger forsvarlig økonomisk rådgivning. De bedste reddit tips til personlig økonomi, du skal bruge. De bedste reddit tips til personlig økonomi, du skal bruge. Vi har gennemgået de personlige finansundersøgsreddits for at finde de bedste stykker økonomisk visdom. derude og hjælpe dig med at lære af andres oplevelse. og begynde at lytte til nyttige personlig økonomi-podcasts 10 podcasts, der hjælper dig med at spare penge og komme ud af gælden 10 podcasts, der vil hjælpe dig med at spare penge og komme ud af gæld. Der er mange penge-relaterede podcasts derude, men disse 10 er de bedste til at hjælpe dig med at komme ud af gælden og mestre dine penge. . Hvis du mere er en rådgivning via e-mail-person, kan du overveje at tilmelde dig et af disse nyhedsbreve om personlig økonomi Kontant ind med 10 af de bedste nyhedsbreve til personlig økonomi Kontant ind med 10 af de bedste nyhedsbreve til personlig økonomi Lær mere om personlig økonomi er det første trin til forbedring af dine økonomiske situationer. Disse 10 nyhedsbreve forbedrer din viden hver dag. i stedet.

Hvor nyttig fandt du disse regnemaskiner? Er der andre beregninger, du skal foretage, men ikke var dækket her? Hvad er dit største økonomiske mål lige nu? Del med os i en kommentar nedenfor!