Lesley Fowler

Lesley Fowler 0

0  2253

2253 452

452

Prioritetsrenter er komplekse. Og det er endnu mere at finde ud af, hvordan man får den bedste pris. Men med de rigtige værktøjer og en solid forståelse af, hvordan prioritetsrenterne fungerer, kan du finde de bedste renter online.

Denne vejledning kan downloades som en gratis PDF. Download Sådan finder du de bedste prioritetsrenter online nu. Du er velkommen til at kopiere og dele dette med dine venner og familie.Denne vejledning hjælper dig med at forstå:

- Hvad en prioritetsrente er

- Sådan fastlægges og beregnes prioritetsrenter

- Sådan undersøges dagens prioritetsrenter

- Sådan finder du prioritetsprognoser og tendenser

- Sådan får du de mest nyttige oplysninger ud af en panteberegner

Hvad er en realkreditrente?

Hvis du lige er kommet i gang i realkreditforskningsprocessen, har du muligvis ikke en god idé om, hvad et realkreditrente faktisk er. Så vi rydder op.

En realkreditrente er rentesats, som du betaler for det lån, du har modtaget for at købe et hus. Det er de omkostninger, du betaler til långiveren til gengæld for at give dig lånet.

Din prioritetsrente er en af de mest betydningsfulde faktorer for at bestemme de ultimative omkostninger for dit hus.

Hvis du er bekendt med andre typer lån (som kreditkort), er det vigtigt at indse det prioritetsrenten er ikke den samme som den årlige procentsats (APR). Din april er sandsynligvis højere end din prioritetsrente, da den inkluderer andre gebyrer.

Heldigvis er APR normalt ikke meget højere end pantesatsen, og lånestimatet, som du modtager fra en långiver, inkluderer begge.

Generelt behøver du ikke bekymre dig om dit prioritetslån apr. Du kan dog køre denne apr-lommeregner til at sammenligne lån fra forskellige udbydere.

Hvad bestemmer din prioritetsrente

Flere faktorer påvirker realkreditrenterne. Det første og vigtigste er det aktuelle økonomiske klima og tendenser. Prioritetsrenter reagerer på forskellige økonomiske udløsere, såsom obligationernes styrke, den hastighed, hvorpå folk køber huse, og lønninger.

Der er ikke meget, du kan gøre ved disse faktorer, andet end at timere dit køb godt. Vi vil tale om at være opmærksomme på realkreditprognoser og tendenser på et øjeblik.

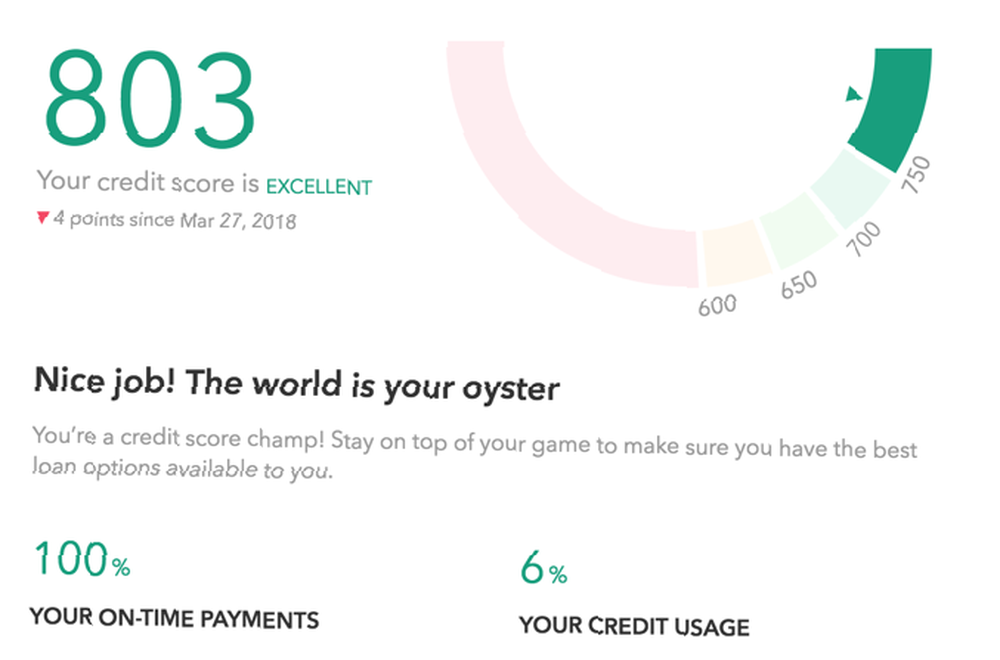

Den anden faktor, der gør en stor forskel, er din kreditvurdering. Din långiver vil trække din kredit score fra alle tre rapporteringsbureauer.

Der er ingen hård og hurtig regel, men hvis din rating falder ned i midten af 600'erne, kan du have svært ved at få et prioritetslån. Og du får sandsynligvis en højere rente, hvis du gør det.

Skal du vente og prøve at hæve din kreditvurdering, før du får et prioritetslån? Svaret kan afhænge af andre tendenser.

Hvis din kredit score er under 700 eller deromkring, er det en god ide at gøre en indsats for at få det op igen. Brug en budgetteringstjeneste som Mint A Beginner's Guide to Management of Your Money with Mint A Beginner's Guide to Management of Your Money with Mint Når det kommer til gratis online budgetsporing, er Mint konge. at få regelmæssige kreditresultatopdateringer og overvåge dine forbrugs- og betalingsvaner.

Selv hvis du beslutter at få et prioritetslån nu til en højere rente, kan du refinansiere til en bedre rente senere, hvis du hæver din kredit score.

Hvordan beregnes prioritetsrenter

De fleste prioritetslån påløber månedligt. Sådan beregnes prioritetsrenter på månedlig basis med et eksempel:

- Del realkreditrenten med 12 (4,75% / 12 = 0,0039583)

- Multiplicer resterende prioritetslån efter resultat ($ 225.000 * 0,0039583 = $ 890,62)

I dette eksempel ville den resterende lånesaldo efter påløbet af renter være $ 225.890,62. En amortiseringsplan Sådan opretter du en amortiseringsplan med Excel til styring af din gæld Sådan opretter du en amortiseringsplan med Excel til styring af din gæld Ved hjælp af en amortiseringsplan kan det være en enorm hjælp til at visualisere din gæld og betale den hurtigere. Her er en nem måde at oprette en i Excel. kan hjælpe dig med at forstå disse oplysninger. Vi vil tale om dem i et øjeblik, hvor vi diskuterer realkreditregnemaskiner.

Nogle lån, kaldet “simple rentelån,” periodiserer renter dagligt, hvilket betyder, at renten divideres med 365 og føjes til det samlede beløb hver dag. Hvis du er god til at foretage betalinger, bør dette ikke forårsage for meget af et problem. Men hvis du endda er en dag forsinket, betaler du mere.

Når du starter processen med at undersøge realkreditrenter, er det vigtigt at forstå, at der er mange faktorer, der er involveret. Tag for eksempel prioritetslån.

Pantpoint (også kaldet rabatpoint) lad dig betale din långiver nogle penge på forhånd for at reducere pantesatsen på dit lån. Dette kan spare dig for mange penge på lang sigt, men det afhænger af din långiver. (For mere information, se Better Money Habits 'primer på prioritetslån).

Hvis du har en realkreditlån (ARM), kan din prioritetsrente svinge i løbet af lånets levetid, hvilket også vil ændre, hvordan renter beregnes, og hvor meget du betaler over lånets levetid.

Hvordan renter påvirker dine pantebetalinger

For at se, hvordan renterne på dit lån påløber i løbet af et lån, kan du tjekke en amortiseringsplan.

Vi vil tale mere om amortiseringsplaner i slutningen af denne artikel, men hvis du vil komme i gang nu, anbefaler jeg at bruge MortgageCalculator.org for at få en idé om, hvor meget renter du betaler.

Som du ser, går dine tidlige betalinger næsten fuldstændigt til at afbetale renterne på lånet. Hver betaling gør kun en lille bukke i hovedbalancen. Senere i låneperioden begynder en større procentdel af dine betalinger at gå mod hovedstolen.

Mange 30-årige lån resulterer i levetidsrenter, der ender med at koste 60% eller mere af det lånte beløb. Det betyder, at hvis du får et lån på $ 300.000, kan du muligvis betale tilbage $ 480.000 eller mere. Det er en god ting at huske på, mens du laver en langsigtet økonomisk plan.

Sådan undersøges de aktuelle prioritetsrenter

Nu hvor du har en bedre idé om, hvordan din prioritetsrente påvirker, hvad du betaler, lad os se på nogle værktøjer til at estimere, hvad din prioritetsrente rent faktisk vil være. Det er vigtigt at bemærke, at din prioritetsrente normalt ikke er indstillet, før du lukker for dit hus.

Hvis du ikke lukker i yderligere seks måneder, er dagens prioritetsrenter muligvis ikke så nyttige. Ikke desto mindre er det en god ide at holde øje med dem, hvis du overvejer at købe et hus når som helst snart.

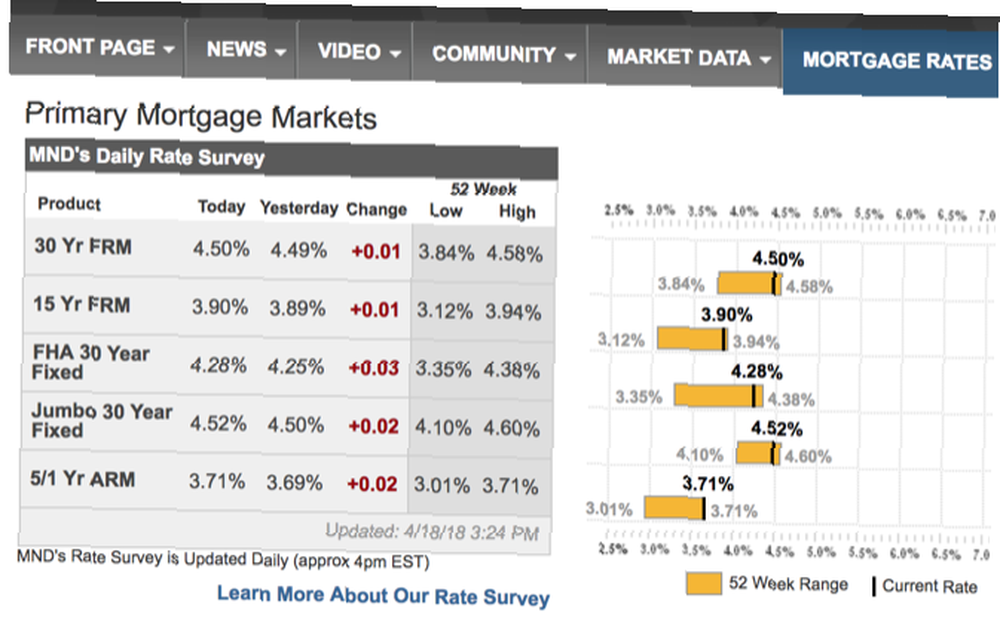

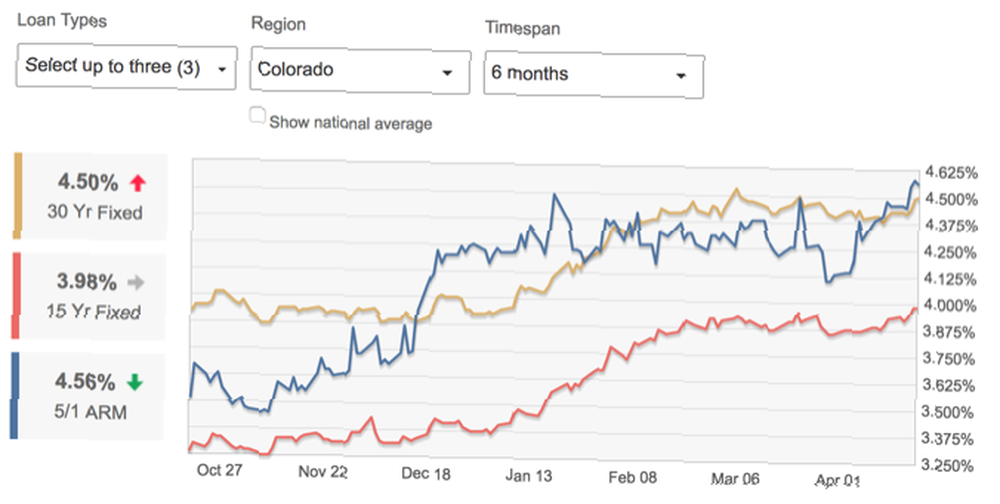

Mortgage News Daily er et fantastisk sted at starte. De giver resultaterne af deres undersøgelse af långivere og ophavsmænd for at give dig en nøjagtig repræsentation af dagens satser:

Priser er fastsat for 30-årig fast rente, 15-årig fast rente, Federal Housing Authority (FHA) 30-årig fast, jumbo 30-årig fast og 5/1 ARM. Du kan også rulle ned for at finde en række andre prioritetsrenter.

Medmindre du planlægger at få et realkreditlån med det samme, er den mest nyttige information sandsynligvis ændringen og placeringen inden for 52 ugers spredning. På billedet ovenfor er realkreditrenterne steget, og de er tæt på så høje, som de har været i et år.

Mortgage News Daily har også en daglig rapport, der giver dig information om renteændringer, mistanke om ændringer i den nærmeste fremtid og forslag til, om du skal låse din rente.

Du kan abonnere på rapporten for at få en e-mail-opdatering hver dag med de nyeste priser og oplysninger.

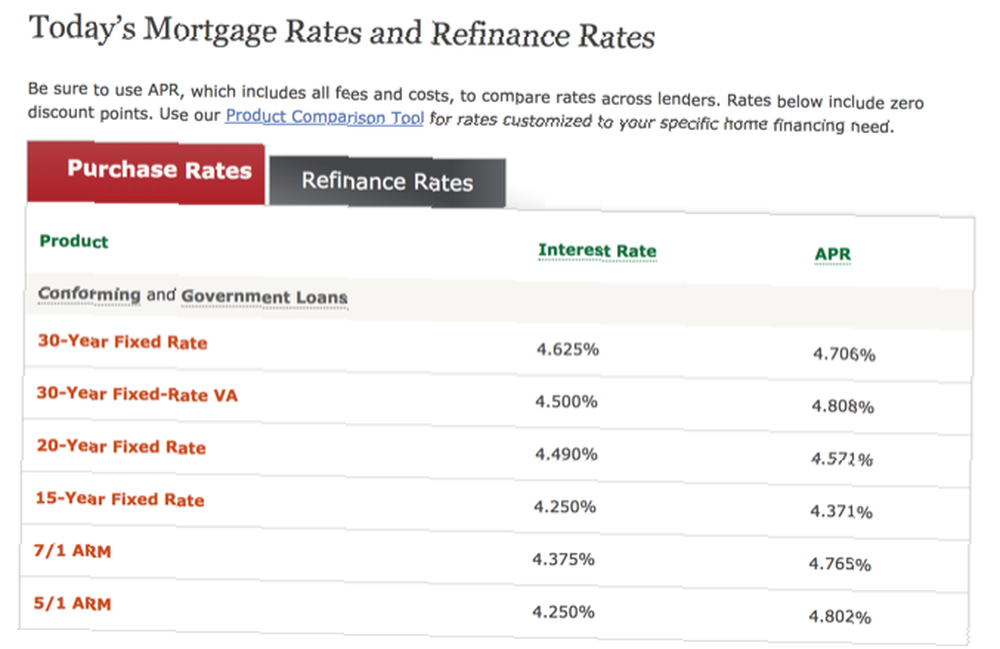

For at få et enklere overblik over de nationale satser skal du gå til siden Wells Fargo's realkreditrenter.

Selvom disse satser kun gælder for prioritetslån fra Wells Fargo, giver de dig et hurtigt kig på de aktuelle satser.

Da jeg kontrollerede i dag, var Wells Fargo-satserne højere end dem, der blev rapporteret af Mortgage News Daily-undersøgelsen. I nogle tilfælde var det en tiendedel procent; i andre var det tættere på 0,05%. Så husk det.

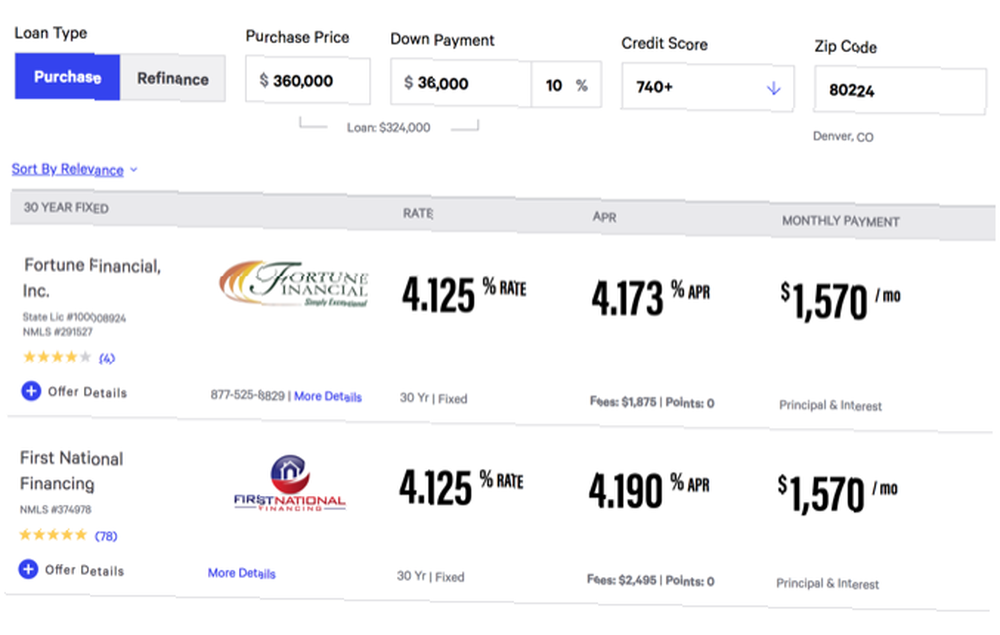

Naturligvis er prioritetsrenterne ikke de samme overalt i landet. For at finde en prøveudtagning af realkreditrenter i dit område, skal du gå til Bankrates prioritetsside. Her skal du indtaste værdien af det hjem, du ønsker at købe, din udbetaling, kredit score og postnummer.

Du får en stikprøve af, hvad forskellige långivere tilbyder i dit område - du kan se prisen, gebyrer, apr og månedlig betaling.

Med disse websteder skal du være i stand til at få en god idé om den gennemsnitlige prioritetsrente i hele landet og i nærheden af, hvor du bor.

Men er det et godt tidspunkt at få et prioritetslån, eller skal du holde ud? Lad os tage et kig på prioritetslån for at finde ud af det.

Sådan forstås realkredittrendens tendenser og prognoser

Skal du få et prioritetslån nu? Eller skal du vente med at se, om priserne bliver bedre? Det er, hvad pant prognosen vil fortælle dig. Eller prøv at fortælle dig.

Den amerikanske økonomi er ustabil og kan se store svinger i korte perioder. Det har en tendens til at have en effekt på obligationer, som igen påvirker realkreditrenterne. Så hvordan ved du, om du skal få et prioritetslån nu eller vente?

Desværre er der ikke et enkelt sted at gå for at finde et simpelt fremskrivningsrenter for fremskrivning, der fortæller dig alt hvad du har brug for at vide. I stedet skal du kigge efter rapporter.

Mortgage Rate Watch fra Mortgage News Daily er et godt sted at starte. Deres daglige rapporter indeholder ofte fremskrivninger om, hvor markedet skal hen, og bidragene fra licensudstedere med licens giver industris indsigt.

Bankrate's Mortgage Trend Index indsamler også udtalelser fra brancheinsidere om, hvorvidt prioritetsrenten forventes at stige, falde eller forblive den samme i løbet af ugen.

For en mere kvantitativ oversigt over tendenser til realkreditrenter kan du besøge Realtor.coms trendside. Selvom det ikke giver forudsigelser om, hvor satserne vil være i fremtiden, kan du se, hvor de har været i fortiden, og det kan give dig en idé om, hvad der kunne komme.

Du kan også begrænse tendenser til din nuværende placering eller det sted, hvor du gerne vil købe for at få mere detaljerede oplysninger.

I sidste ende er prognoser for realkreditlån bare gætte. Men de kan give dig en idé om, hvornår du skal få de bedste prioritetsrenter. Det er altid en god ide at tale med en finansiel rådgiver, hvornår man skal ansætte en finansiel rådgiver (og hvor man kan finde en) Hvornår man skal ansætte en finansiel rådgiver (og hvor man finder en) Det kan være dyrt at ansætte en finansiel rådgiver, men der er nogle få gange, hvor det er absolut værd her. Her er fem af disse tidspunkter plus ressourcer til at finde den bedste professionelle til din situation. (eller en uafhængig realkreditmægler) for at få deres mening om sagen også.

Få mest muligt ud af en prioritetslommeregner

Mens underskrivelse af dit pantelån til det rigtige tidspunkt vil gå en lang vej mod at få dig den bedst mulige rente, er der også en masse andre ting at tænke på. Og en højkvalitetslånsberegner Bedste online realkreditregnemaskiner og hvordan man bruger dem Bedste online prioritetsregnemaskiner og hvordan man bruger dem At finde ud af, hvor meget et pantelån koster dig i det lange løb kan være svært, men disse regnemaskiner gør det let, nej ligegyldigt hvor meget information du har. vil hjælpe dig med at finde ud af disse ting.

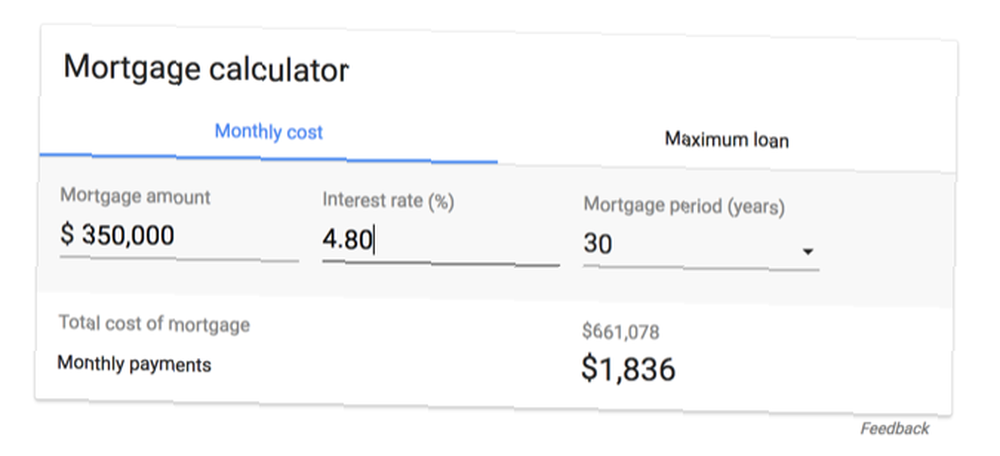

Der er bestemt nogle enkle realkreditregnemaskiner derude - Google har endda en indbygget i sine resultatsider:

Disse enkle regnemaskiner lader dig indtaste størrelsen på dit prioritetslån, din udbetaling og sigt. Derefter får du anslåede månedlige betalinger.

Men hvis du virkelig vil forstå din prioritetsrente, og hvad det betyder, vil du bruge en af de mere komplicerede regnemaskiner. De tager højde for ting som gebyrer, lukningsomkostninger, forudbetalte sanktioner og så videre.

MortgageCalculator.org er en af de bedste realkreditregnemaskiner. Her er de oplysninger, du har brug for for at bruge dem effektivt:

- Hjemværdi

- Udbetaling

- Lånebeløb

- Rentesats

- Låneperiode

- Start dato

- Årlig ejendomsskat

- Omkostninger ved privat prioritetsforsikring

- Årlige boligforsikringsomkostninger

- Månedlige HOA-kontingent

Dermed får du en fuld afskrivningstabel, der fortæller dig, hvor meget du betaler om måneden, når dit lån bliver betalt, det samlede rente, du betaler, det beløb, du sparer, hvis du betaler hver uge i stedet for månedligt og meget mere.

Det vil tage dig et stykke tid at indsamle alle disse oplysninger, men det meste af det skal være let tilgængeligt fra din bank, ejendomsfortegnelsen og din ejendomsmægler.

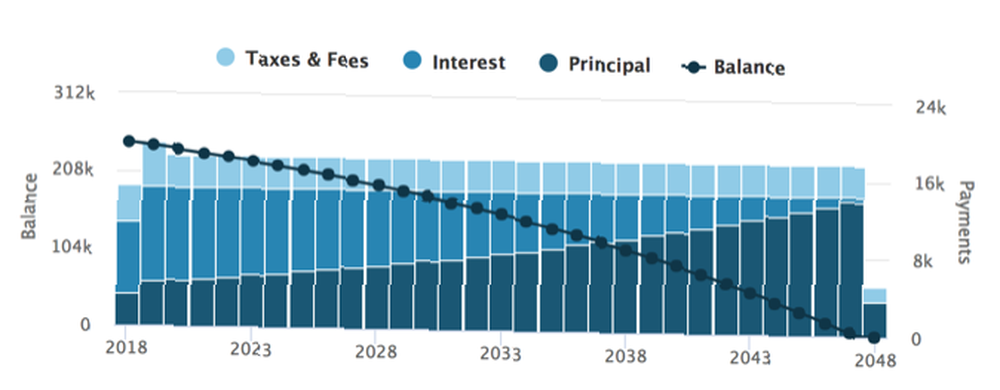

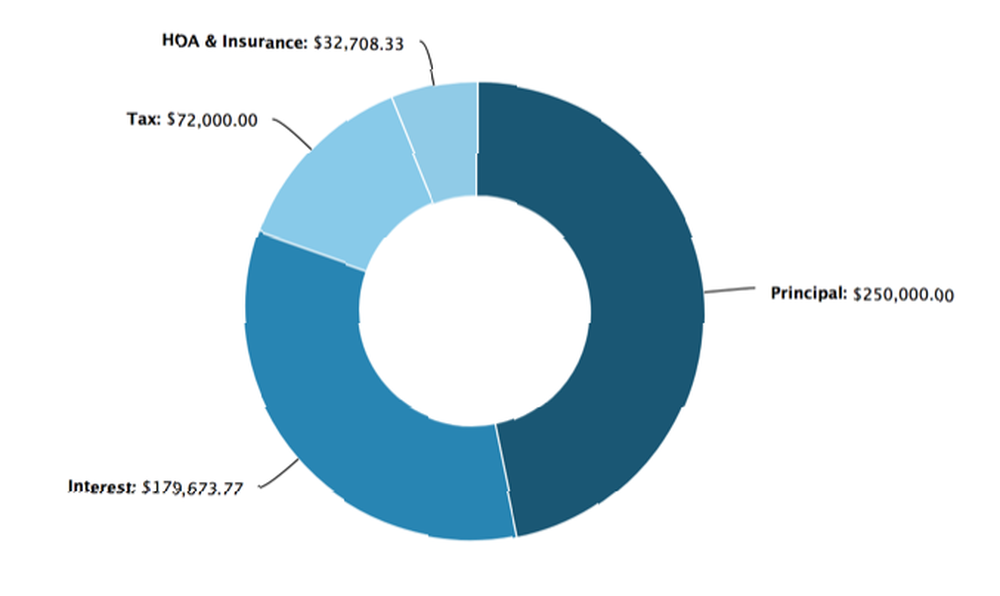

Når du har samlet oplysningerne og lagt dem i pantelommeregneren, får du et resultat som dette:

Denne visning viser dig, hvad du betaler hvert år, og fordeler dette beløb i skatter og afgifter, renter og hovedstol. Som du kan se, bruges de tidligere år af lånet hovedsageligt til at betale tilbage renter, mens du senere begynder at gøre en større bukke i hovedstolen.

Klik på Se fordeling af lån giver dig de samlede beløb for hver i løbet af lånets levetid:

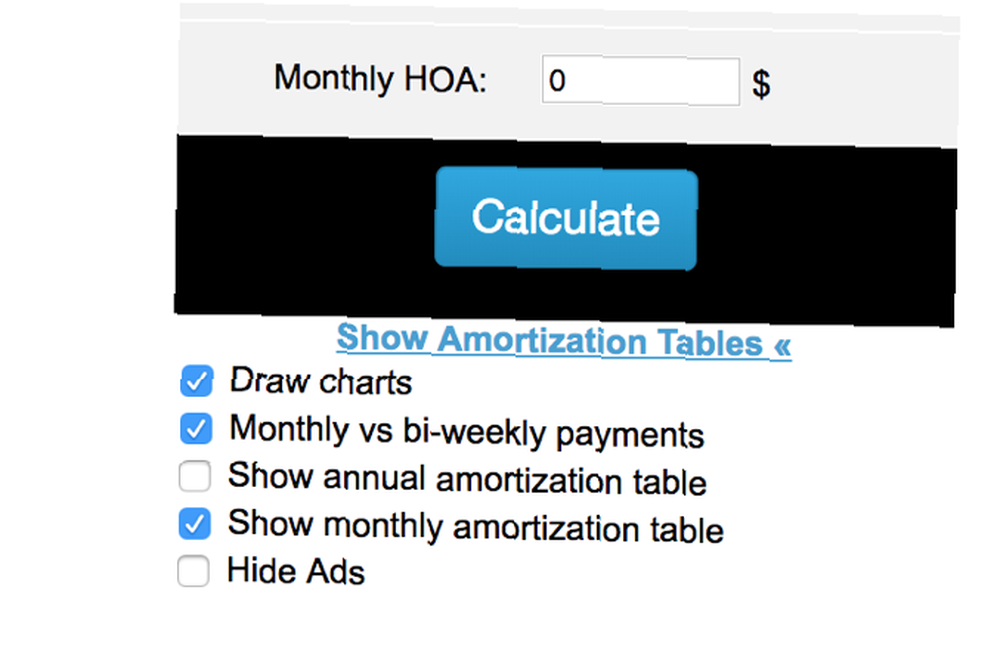

Endelig kan du se en afskrivningstabel, der viser, hvordan dine betalinger fordeler sig hver måned. For at få denne tabel på MortgageCalculator.org skal du rulle ned og klikke på Vis afskrivningstabeller, vælg derefter månedligt eller årligt:

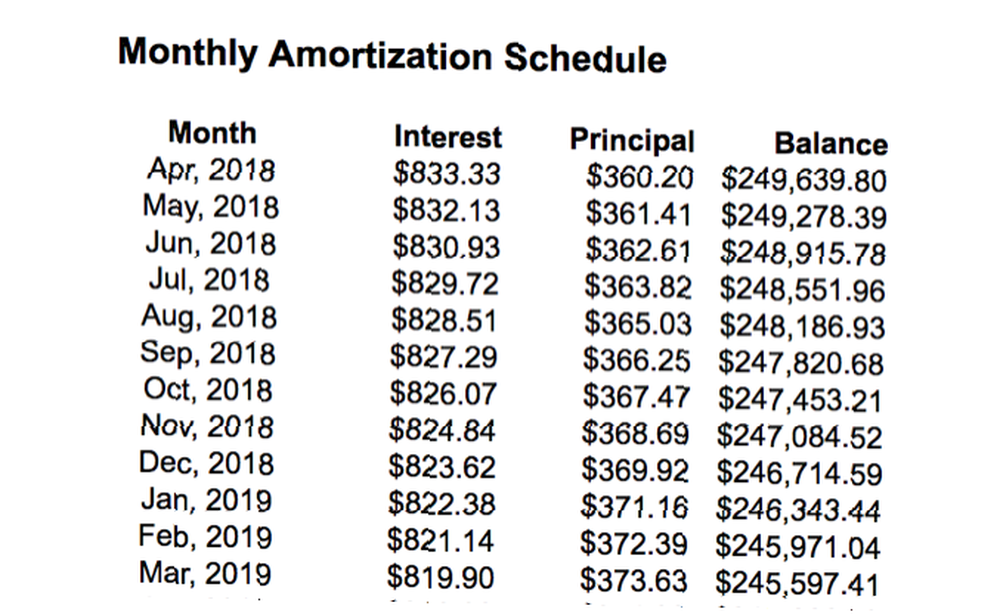

Når du klikker Beregn igen, får du en fuld oversigt over hver betaling:

Skift din prioritetsrente, udbetaling eller et hvilket som helst andet nummer for at se, hvordan din månedlige betalingsfordeling ændres, og du begynder virkelig at forstå din prioritetsrente.

Du vil bemærke, at selv en lille ændring i din realkreditrente kan gøre en forskel over 30 år.

Brug af en pantelommeregner med forudbetalinger

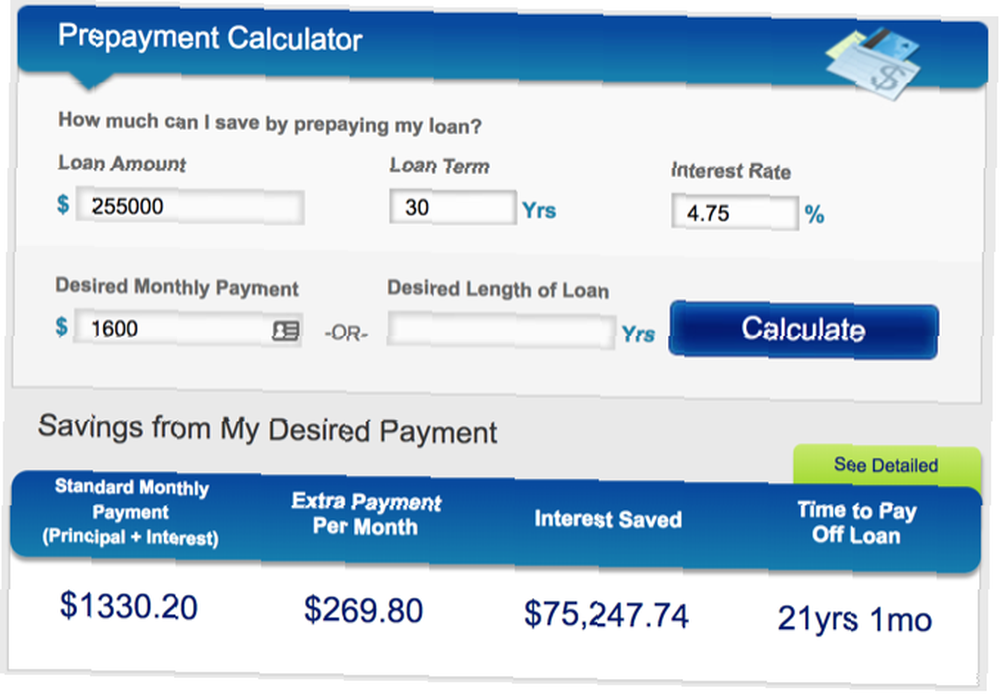

Vil du se, hvordan nogle ekstra betalinger kan hjælpe med at nedbetale dit prioritetslån? Du har brug for en lommeregner med forudbetaling af prioritetslån.

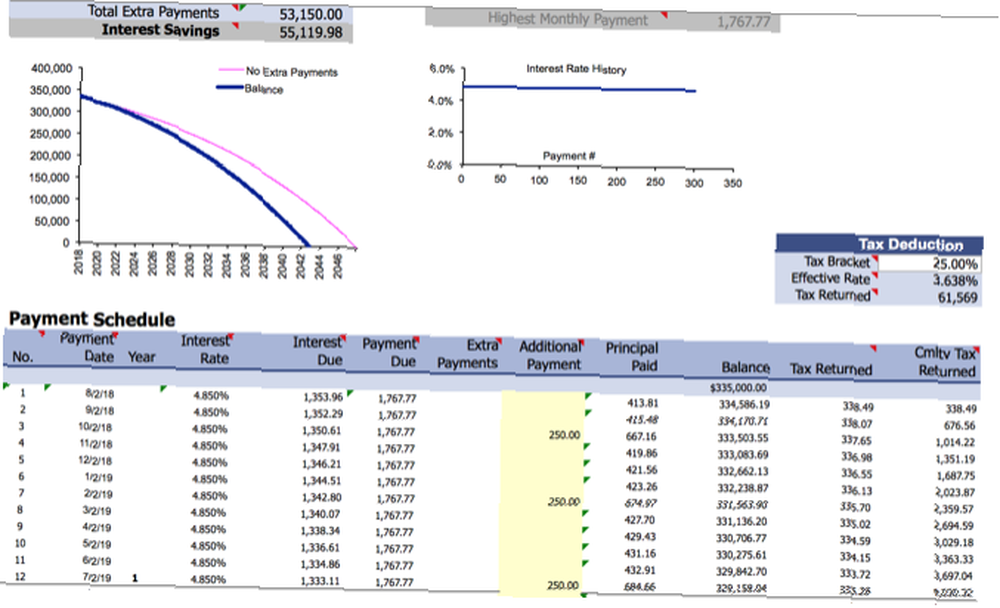

En af de bedste regnemaskiner til dette formål er fra HSH. Indtast størrelsen på dit lån, låneperioden og rentesatsen. Indtast derefter den ønskede månedlige betaling, eller hvor hurtigt du gerne vil betale lånet. Klik Beregn:

Du kan se, hvor meget ekstra du betaler (eller har brug for at betale), hvor lang tid det vil tage at afbetale lånet, og hvor mange penge du sparer i renter. Som du kan se, kan et par hundrede ekstra dollars hver penge spare dig for et fænomenalt beløb på lang sigt.

Den bedste panteberegner

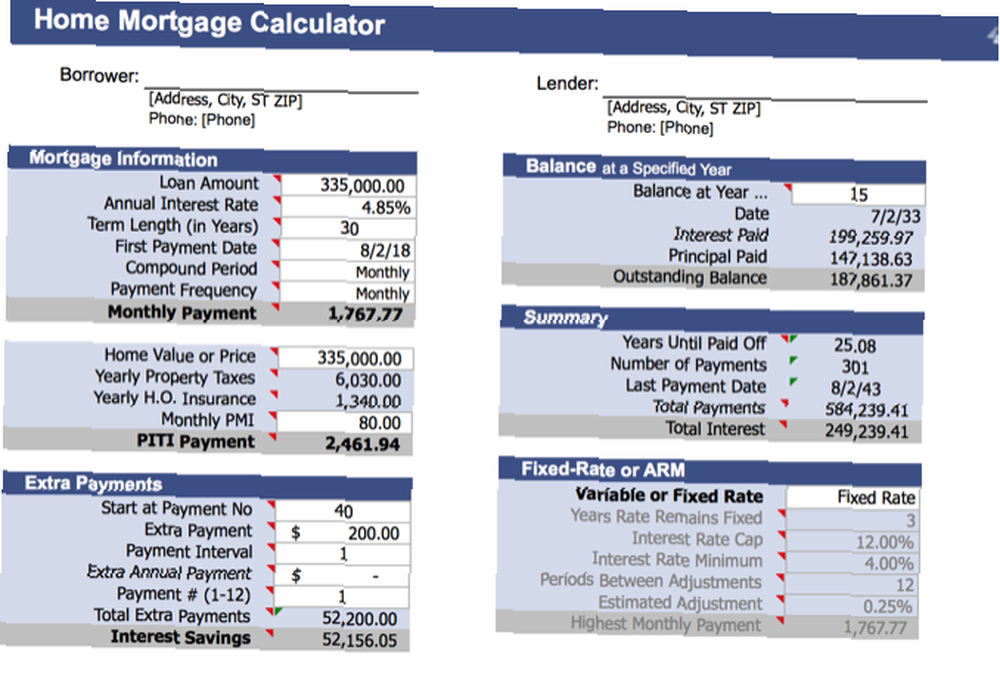

Hvis du vil have den absolut bedste pantelommeregner, vil du have dette Excel-regneark fra Vertex 42. Du har brug for en masse information for at drage fuld fordel af det, inklusive alle dine prioritetsoplysninger om din prioritetsrate, din skatteklasse, planlagte ekstra betalinger, ejendomsskatter, boligforsikring og et par flere ting.

Men hvis du kan indsamle alle disse oplysninger, får du alt, hvad du kan ønske dig fra en pantelommeregner. Du får en fuld afskrivningstabel. Det samlede betalte rente. Det samlede modtagne skattemæssige beløb. Effekten af øgede månedlige betalinger eller ekstra engangsbetalinger. Alt hvad du kunne ønske dig.

Det tager et stykke tid at samle og indtaste alle de oplysninger, du har brug for, men denne realkreditlommeregner kan ikke slås.

Vertex 42 har også andre gode realkreditregnemaskiner, der ikke er så komplicerede. Tjek deres prioritetsberegningsmaskiner til Excel-side for at gennemgå og downloade dem!

Panteberegner-app til on-the-go estimater

Når du overvejer at købe et hus, vil du være meget på farten. Du vil se på huse, besøge banker, tjekke nye placeringer og generelt bruge en masse tid i bilen.

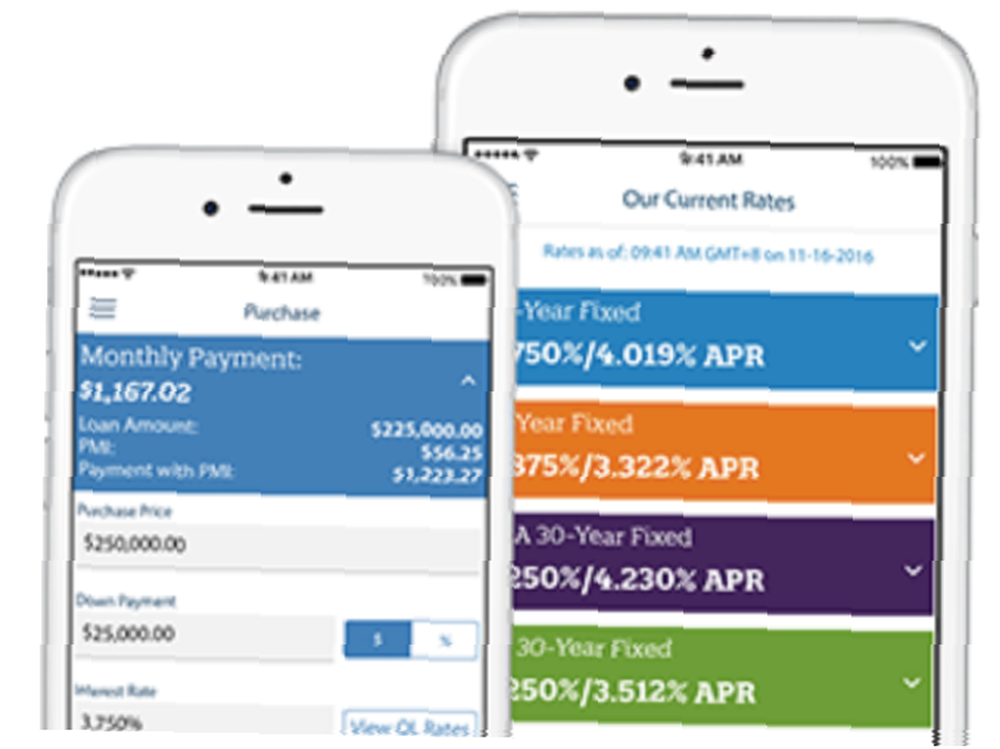

For at få en hurtig beregning af dine potentielle pantebetalinger på et hus fra din telefon, prøv QuickenLoans-pantelommeregner-app.

Selvom det er beregnet til at få dig til at bruge Quicken til dit prioritetslån, har det en anstændig grænseflade til at få disse oplysninger hurtigt. Du kan også uploade et regneark til et regningslån til Google Sheets-appen og opdatere det, mens du går.

Hent: QuickenLoans-panteberegner til Android | iOS (gratis)

Sådan får du en bedre prioritetsrente

Bevæbnet med al denne information er du klar til at gå ud og få den bedst mulige prioritetsrente. Du ved hvad gennemsnitssatserne er, om det er et godt tidspunkt at købe, hvad du har råd til, og hvad du kan forvente at betale for det.

Med al den viden i hånden, vil du være i stand til at samarbejde med en bankmand for at få den bedste prioritetsrente. Det kan være en bankmand fra en af de banker, du fandt på et prioritetssammenligningswebsted. Eller fra din egen bank. Eller en uafhængig mægler.

Uanset hvem du beslutter dig for at arbejde med, vil du kunne bruge disse oplysninger til at sikre dig, at du får det bedst mulige pantelån. Bare glem ikke, at pantelån er en gæld. Hvordan man bliver rig: Den hurtigste måde at komme ud af gælden Hvordan man bliver rig: den hurtigste måde at komme ud af gælden Forestil dig at være gældfri. Ingen overtrækkede saldi eller ubetalte regninger. Der er en idiotsikker måde at komme dig ud af gælden på. Det starter med en plan og en vis disciplin. Lad os besøge de andre ingredienser. og du skal være smart for at komme ud af det.